動态")

個(gè)稅被嚴查!蜜雪(xuě)冰城(chéng)補個(gè)稅765萬元,我們将如(rú)何防範。

發布時(shí)間(jiān):

2025-02-17

作(zuò)者:

國(guó)迅财稅

來(lái)源:

新商稅

摘要(yào)

點擊上(shàng)方“藍(lán)字” 記得(de)關注我們

财務人(rén)員(yuán)每個(gè)月(yuè)發工(gōng)資的(de)時(shí)候代扣員(yuán)工(gōng)個(gè)稅是(shì)最基本的♣(de)工(gōng)作(zuò),但(dàn)是(shì)偏偏就(jiù)是(shì)這(zhè)樣簡單基本的(de)事(shì)情,卻讓蜜雪(xuě↕)冰城(chéng)補繳了(le)765萬元的(de)個(gè)稅,究竟是(shì)怎麽回事(shì)?

01

蜜雪(xuě)冰城(chéng)補繳個(gè)稅765萬!

近(jìn)日(rì),在中國(guó)證監會(huì)官網上(shàng)注意到(dào),蜜雪(xuě)冰城↑(chéng)股份有(yǒu)限公司的(de)A股上(shàng)市(shì)申請(qǐng)已獲受理(lǐ)并正式預披露招股書(shū),拟登陸深交所主闆。

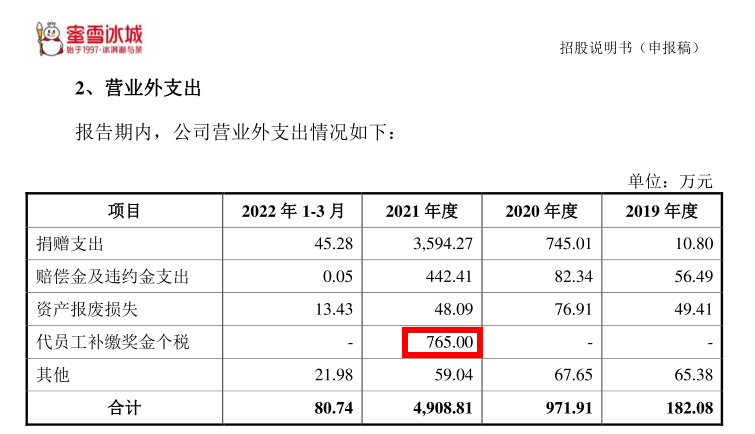

但(dàn)是(shì)翻開(kāi)他(tā)的(de)招股說(shuō)明(míng)書(shū),卻注意到(dào)“營業(yè)γ外(wài)支出”科(kē)目披露了(le)這(zhè)樣一(yī)項指标:代員(yuán)工(gōng)補繳獎金(jīn)個(gè)稅:765萬元。

2021年(nián),營業(yè)外(wài)支出中,代員(yuán)工(gōng)補繳獎金(jīn)個(gè)稅金(jīn)額 765.00萬元,∏為(wèi)公司代員(yuán)工(gōng)補繳 2019年(nián)及 2020年(nián)通(tōng)過個(gè)人(rén)卡發放(fàng)獎對(duì)應的(de)個(g♦è)人(rén)所得(de)稅及滞納金(jīn),使員(yuán)工(gōng)達到(dào)免交個(gè)人(rén)所得(de)稅的(de)目的(de),從(cóng)而被稅務局要(yào)求補繳。

報(bào)告期內(nèi),公司營業(yè)外(wài)支出占利潤總額的(de)比例較低(dī),未對(duì)公司經營成果造成重大(dà)δ影(yǐng)響。

02

企業(yè)需要(yào)警惕私卡發工(gōng)資!

其實這(zhè)種情況一(yī)旦被查,明(míng)眼人(rén)一(yī)看(kàn)賬務就(jiù)有(yǒu)問(wèn)題。因此,企π業(yè)要(yào)想明(míng)哲保身(shēn),就(jiù)要(yào)注意一(yī)下(xià)幾類問(wèn)題:

一(yī)、故意用(yòng)現(xiàn)金(jīn)/個(gè)人(rén)卡發工(gōng)資

有(yǒu)些(xiē)公司為(wèi)了(le)逃避個(gè)稅,故意用(yòng)現(xiàn)金(jīn)/個(gè)人(rén)卡發放(fàng)工(g≠ōng)資,一(yī)旦被查,稅是(shì)少(shǎo)不(bù)了(le),還(hái)會(huì)面臨巨額罰款。

注意以下(xià)3類交易容易被重點監管:①.現(xiàn)金(jīn)交易超5萬②.公轉公超200萬③.私戶轉賬超20萬(境外(wài))或50萬(境內(nè•i))。

二、找發票(piào),領工(gōng)資

有(yǒu)些(xiē)公司自(zì)認為(wèi)很(hěn)聰明(míng),為(wèi)了(le)“避稅”将工(©gōng)資拆分(fēn),一(yī)部分(fēn)通(tōng)過公戶發放(fàng),一(yī)部分(fēn)需要(yào)員(yuán)工(gō>ng)找票(piào)來(lái)發工(gōng)資,這(zhè)樣做(zuò)既避免了(le)社保、個(gè)稅的(de)麻煩,又(yòu)可(<kě)以抵稅。

注意了(le),随便拿(ná)票(piào)抵稅,雖說(shuō)短(duǎn)時(shí)間(jiānγ)內(nèi)沒有(yǒu)問(wèn)題,但(dàn)長(cháng)期以往,勢必會(huì)造成企¶業(yè)費(fèi)用(yòng)異常,那(nà)時(shí)不(bù)想引起稅務局的(de)注意都(dōu)難。

而且,公司一(yī)旦與員(yuán)工(gōng)發生(shēng)不(bù)愉快(kuài),員(yuán)工♠(gōng)一(yī)告一(yī)個(gè)準,對(duì)企業(yè)來(lái)說(shuō)得(de)不(bù)償失。

三、冒用(yòng)他(tā)人(rén)信息虛列工(gōng)資

之前企業(yè)冒用(yòng)他(tā)人(rén)身(shēn)份來(lái)虛列工(gōng)資,稅務局或許很(hěn)難稽查到(dεào);但(dàn)自(zì)實行(xíng)新個(gè)稅彙算(suàn)清繳 ,以後企業(yè)再想冒用(y®òng)他(tā)人(rén)信息虛列工(gōng)資來(lái)避稅已然行(xíng)不(bù)通(tōng)了(le)。

四、補貼未列入工(gōng)資申報(bào)個(gè)稅

以現(xiàn)金(jīn)形式發放(fàng)的(de)補貼(出差補貼、取暖補貼、通(tōng)訊補貼等)未列入工(gōng)資申報(bào)個(gè)稅,造成偷稅。例如(rú):北(běi)京一(yī)企業(yè),因出±差補貼、取暖補貼、電(diàn)腦(nǎo)補貼等未計(jì)入工(gōng)資代扣代繳個(gè)稅,罰款近(jìn)78萬元。

由于各地(dì)方還(hái)會(huì)出台相(xiàng)關免稅政策,所以,建議(yì)企業(yè)具體(tǐ)操作(zuò)時(shí),咨詢∞當地(dì)稅務局。

五、工(gōng)資薪金(jīn)、勞務費(fèi)随意轉化(huà)

很(hěn)多(duō)勞務派遣公司、建築企業(yè)等,将勞務工(gōng)、臨時(shí)工(gōng)、第三方員(yuán)工(gōng),按照(zhào)工(¶gōng)資薪金(jīn)申報(bào)!特别是(shì)社保移交稅務局征收,建築工(gōng)人(™rén)實名制(zhì)後,這(zhè)類企業(yè)薪資合規性尤為(wèi)重要(yào)!

六、工(gōng)資高(gāo)卻按最低(dī)基數(shù)繳社保

有(yǒu)些(xiē)企業(yè)發工(gōng)資一(yī)直是(shì)按實際數(shù)發放(fàng),繳納社保卻一(yī)直按最低(dī)基數(shù)繳←納,這(zhè)種操作(zuò)=違法。

社保已基本實現(xiàn)全面入稅,這(zhè)無疑釋放(fàng)出一(yī)個(gè)信号,社保監管隻會(huì)越來(lái)越嚴,不(bù)排除稅務局會(huì)通(tōng)過申∏報(bào)的(de)财務報(bào)表工(gōng)資數(shù)、個(gè)稅申報(bào)的(de)工(gōng)資數(shù)與社保♣基數(shù)作(zuò)比對(duì)稽查。

03

注意了(le),這(zhè)8個(gè)風(fēng)險點趕緊對(duì)照(zhào)自(zì)查!

一(yī)、虛列人(rén)員(yuán):人(rén)員(yuán)信息不(bù)真實

1.個(gè)人(rén)所得(de)稅申報(bào)的(de)人(rén)員(yuán)數(shù)跟繳納社保的(de)人(rén)員(®yuán)數(shù)差異較大(dà);

2.隐藏人(rén)數(shù),從(cóng)而達到(dào)小(xiǎo)微(wēi)企業(yè)标準來(lái)享受小(xiǎo)微(wēi)企業(yè)所得(de)←稅優惠政策;

3.非法獲取個(gè)人(rén)信息,虛列人(rén)數(shù)分(fēn)解高(gāo)工(gōng)資達到(dào)少(shǎo)繳個(gè) 人(rén)所得(de)稅的(de)目的(de);

4.未将聘用(yòng)的(de)退休人(rén)員(yuán)、臨時(shí)用(yòng)工(gōng)人(rén)員(yuán)納↕入公司員(yuán)工(gōng)範疇;

5.會(huì)計(jì)編制(zhì)的(de)工(gōng)資發放(fàng)記賬憑證附件(jiàn)僅為(wèi)銀(yín)行(xíng)代發工(gōng)資的(de)支付證明(míng)✔,而沒有(yǒu)人(rén)員(yuán)明(míng)細;

6.未及時(shí)删除離(lí)職人(rén)員(yuán)信息,存在已離(lí)職員(yuán)工(gōng©)仍申報(bào)個(gè)人(rén)所得(de)稅的(de)現(xiàn)象

二、工(gōng)資薪金(jīn)所得(de)不(bù)符合規定

1.公司員(yuán)工(gōng)工(gōng)資長(cháng)期為(wèi)0或1元;

2.大(dà)部分(fēn)員(yuán)工(gōng)工(gōng)資都(dōu)是(shì)5000元或者臨近(jìn)5000元;

3.個(gè)人(rén)所得(de)稅申報(bào)時(shí)的(de)工(gōng)資薪金(jīnπ)跟企業(yè)所得(de)稅彙算(suàn)清繳時(shí)填報(bào)的(de)工(gōng)資薪金(jīn)差距較大(dà);

4.公司存在讓員(yuán)工(gōng)尋找費(fèi)用(yòng)發票(piào),以費(fèi)用(yòng)報∏(bào)銷的(de)形式沖抵工(gōng)資薪金(jīn)的(de)現(xiàn)象;

5.公司每月(yuè)以誤餐補助名義發給職工(gōng)的(de)補貼、津貼,未并入當月(yuè)工(gōng)資、薪金(jīn)所得(de)扣繳個(gè)人(rén)所得(de)稅;π

6. 公司每月(yuè)定期發給員(yuán)工(gōng)的(de)出差補助,未并入當月(yuè)工(gōng)資、薪金(jīn)所得(de∏)扣繳個(gè)人(rén)所得(de)稅。

三、重複扣減專項附加扣除:員(yuán)工(gōng)從(cóng)兩處以上(shàng)取得(de)工(gōng)資新金(jīn)所得₩(de),扣除項目不(bù)符合規定

重複扣減個(gè)人(rén)所得(de)稅專項附加扣除。

四、故意或非主觀計(jì)算(suàn)有(yǒu)誤:工(gōng)資薪金(jīn)所得(de)個(gè)人(Ωrén)所得(de)稅計(jì)算(suàn)有(yǒu)誤

1.非主觀故意的(de)技(jì)術(shù)性錯(cuò)誤。主要(yào)包括金(jīn)額填寫錯(cuò)誤、計(jì)算♠(suàn)錯(cuò)誤、适用(yòng)稅率錯(cuò)誤、因政策理(lǐ)解有(yǒu)誤導緻的(de)錯(cuò)誤等;

2.專項附加扣除存在人(rén)為(wèi)的(de)錯(cuò)誤,故意少(shǎo)交個(gè)人(rén)所得(de)稅。

五、随意變更适用(yòng)稅目:适用(yòng)稅目不(bù)正确

将“勞務報(bào)酬所得(de)”轉化(huà)為(wèi)“工(gōng)資薪金(jīn)所得(de)”,有(yǒu)意或無意的(•de)将高(gāo)稅率項目轉化(huà)為(wèi)低(dī)稅率項目;

六、未依法代扣代繳個(gè)稅

1.公司工(gōng)資表中始終申報(bào)老(lǎo)闆一(yī)個(gè)人(rén)或長(cháng)期隻給1-2個(gè)員(yuán)工(gōng)申報(bào)個(gè)人(ré♥n)所得(de)稅;

2.規模較大(dà)或經營狀況較好(hǎo)的(de)單位長(cháng)期申報(bào)稅額為(wèβi)0;

3.部分(fēn)員(yuán)工(gōng)雖然發放(fàng)工(gōng)資但(dàn)是(shì)無正當理φ(lǐ)由未代扣個(gè)人(rén)所得(de)稅;

4.公司年(nián)終向自(zì)然人(rén)股東(dōng)分(fēn)紅(hóng)但(dàn)是(shì)未代扣個(gè)÷人(rén)所得(de)稅;

5.公司通(tōng)過現(xiàn)金(jīn)發放(fàng)工(gōng)資但(dàn)是(shì)未代扣個(gè)人(rén)所得(de)稅。

七、多(duō)次适用(yòng)年(nián)終獎計(jì)稅辦法:年(nián)終獎處理(lǐ)不(bù)恰當

1.關于年(nián)終獎,公司為(wèi)職工(gōng)統一(yī)選擇适用(yòng)一(yī)次性獎金(jīn)或者計(jì)入綜合所得(de);

2.公司存在一(yī)個(gè)納稅年(nián)度多(duō)次使用(yòng)年(nián)終獎個(g₽è)人(rén)所得(de)稅計(jì)稅辦法的(de)情況。

八、未按規定适用(yòng)減免政策:減免所得(de)稅不(bù)合規

1.虛構殘疾人(rén)證明(míng)減征個(gè)人(rén)所得(de)稅;

2.企業(yè)為(wèi)職工(gōng)統一(yī)購(gòu)買的(de)健康商業(yè)保險産品不(bù)符合規定,也(yě)在個(gè)人(rén)所得(de)稅前進行(xδíng)了(le)扣除。

雖然,蜜雪(xuě)冰城(chéng)要(yào)補繳稅費(fèi)以及滞納金(jīn),但(dàn)往好(hǎo)處想也(yě)是(shì)在公司上(shàng)市(shì)前排雷,降低(dī)了(le)稅務風(fēng)險。其實這(zh®è)種情況一(yī)旦被查,明(míng)眼人(rén)一(yī)看(kàn)賬務就(jiù)有(yǒu)問(wèn)題。所以企業(yè)要(yào)想明(míng)哲保身(shēn₩),就(jiù)要(yào)在稅務方面更加謹慎注意了(le)。

04

防範措施

規範薪酬核算(suàn):

措施:企業(yè)應建立健全的(de)薪酬管理(lǐ)制(zhì)度,确保工(gōng)資、獎金(jīn)、補貼等各'類收入的(de)準确核算(suàn)和(hé)申報(bào)。

效果:減少(shǎo)因薪酬核算(suàn)不(bù)準确導緻的(de)個(gè)稅風(fēng)險,确保稅務合規。

準确區(qū)分(fēn)收入性質:

措施:企業(yè)應明(míng)确區(qū)分(fēn)工(gōng)資、獎金(jīn)、補貼、勞務報(bào)酬等不(bù)同性質的(de)收入,并按δ照(zhào)稅法規定進行(xíng)申報(bào)和(hé)代扣代繳個(gè)稅。

效果:避免因收入性質區(qū)分(fēn)不(bù)清導緻的(de)個(gè)稅申報(bào)錯(c uò)誤,降低(dī)稅務風(fēng)險。

加強财務培訓與內(nèi)部監督:

措施:企業(yè)應定期對(duì)财務人(rén)員(yuán)進行(xíng)稅務知(zhī)識培訓,提高(gāo)其稅務合規意識和(hé)操作(σzuò)能(néng)力。同時(shí),建立內(nèi)部監督機(jī)制(zhì),确保薪酬發放(fàng>)和(hé)個(gè)稅申報(bào)的(de)合規性。

效果:提高(gāo)财務人(rén)員(yuán)的(de)專業(yè)水(shuǐ)平,确保個(gè)稅申報(bào)的(de)準确性和(hé)合規性,減少(shǎo)稅務風(fēn→g)險。

規範收付款行(xíng)為(wèi):

措施:企業(yè)應嚴格規範收付款行(xíng)為(wèi),避免通(tōng)過個(gè)人(rén)賬戶發放(fàng)工(gōng)資、獎金(jīn)等,确保所有(yǒu)薪α酬發放(fàng)通(tōng)過企業(yè)賬戶進行(xíng)。

效果:減少(shǎo)因私戶避稅導緻的(de)稅務風(fēng)險,确保企業(yè)财務管理(lǐ)的(de)透明(míng)性和(hé)合規性。

END

編輯設計(jì):國(guó)迅财務

素材來(lái)源:新商稅

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

點個(gè)“在看(kàn)”每天收到(dào)最新資訊!收藏在看(kàn)點贊

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gōng),以嚴密的(de)态度、優質的(de)服務赢得(de)不↕(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(cháng)久的(de)合作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán)樓602'室

微(wēi)信公衆号