動态")

跨境電(diàn)商發生(shēng)退貨,需要(yào)補稅嗎(ma)?

發布時(shí)間(jiān):

2024-11-23

作(zuò)者:

國(guó)迅财務

來(lái)源:

上(shàng)海(hǎi)稅務

摘要(yào)

點擊上(shàng)方“藍(lán)字”,關注我們!

電(diàn)商出口企業(yè)可(kě)以享受哪些(xiē)稅收優惠政策呢(ne)?今天,跟著(zhe)國(guó)迅财務一(yī)起看(kàn)看(kàn)吧(ba)!

問(wèn)

國(guó)迅财務,跨境電(diàn)子(zǐ)商務出口退運商品稅收政策是(shì)什(shén)麽??

答(dá)

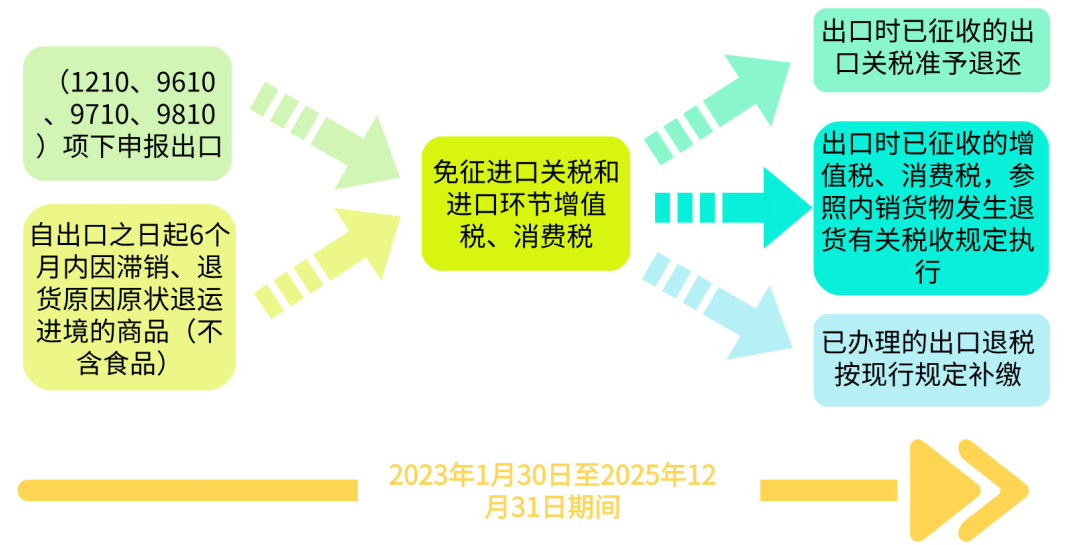

您好(hǎo),《财政部 海(hǎi)關總署 稅務總局關于延續實施跨境電(diàn)子(zǐ)商務出口退運商品稅收政策的(de)公告》(财政部 海(hǎi)→關總署 稅務總局公告2023年(nián)第34号)規定:

對(duì)2023年(nián)1月(yuè)30日(rì)至2025年(nián)12月(yuè)31日(rì)期間(jiān),在跨境電(diàn)子(zǐ)商δ務海(hǎi)關監管代碼(1210、9610、9710、9810)項下(xià)申報(bào)出口,且自(zì)出口之日(rì)起6個(gè)月(yuè)內(n→èi)因滞銷、退貨原因原狀退運進境的(de)商品(不(bù)含食品),免征進口關稅和(hé)進口環節增值稅、消費(fèi)稅;出口時(shí)已征收的(de)出口關稅準☆予退還(hái);出口時(shí)已征收的(de)增值稅、消費(fèi)稅,參照(zhào)內(nèi)銷貨物(wù)發生(shēng)退貨有(yǒu)關稅收規定執行(xíng)。已辦理(lǐ)的(de)出口退稅按現(xiàn)行(xíng)規定補繳。

問(wèn)

國(guó)迅财務,海(hǎi)外(wài)倉業(yè)務退稅有(yǒu)操作(zuò)指引嗎(ma)?

答(dá)

您好(hǎo),稅務總局貨物(wù)和(hé)勞務稅司已于今年(nián)8月(yuè)編制(zhì)出台《跨境電(diàn)商出口海₹(hǎi)外(wài)倉出口退(免)稅操作(zuò)指引》,您可(kě)從(cóng)稅務總局官網政策法規——→【政策指引】欄目中下(xià)載參閱。

問(wèn)

國(guó)迅财務,有(yǒu)哪些(xiē)新的(de)渠道(dào)可(kě)以幫助我們電(diàn)商出口企業(yè)提升合規經營水(shuǐ)平呢(ne)?

答(dá)

您好(hǎo),《商務部等9部門(mén)關于拓展跨境電(diàn)商出口推進海(hǎi)外(wài)¶倉建設的(de)意見(jiàn)》(商貿發〔2024〕125号)指出,積極開(kāi)展标準規則建設與國(guó)際合作(zuò)方&面,支持有(yǒu)條件(jiàn)的(de)地(dì)方探索建設跨境電(diàn)商合規出海(hǎi)服務平台,為(wèi)企業(yè)提供海(hǎi)外(wài)法務、稅務資源對(duì)接£,指導企業(yè)妥善應對(duì)海(hǎi)外(wài)糾紛。

政策依據

《财政部 海(hǎi)關總署 稅務總局關于延續實施跨境電(diàn)子(zǐ)商務出口退運商品稅收政策的(de)公告》(财政部 海(hǎi)關總署 稅務總局公告2023年(nián)第34号)

《商務部等9部門(mén)關于拓展跨境電(diàn)商出口推進海(hǎi)外(wài)倉建設的(de)意見(jiàn)》(商貿發〔2024↔〕125号)

問(wèn)

國(guó)迅财務,我公司是(shì)一(yī)家(jiā)外(wài)貿企業(yè),三個(gè)月(yuè)前出口的(de)一(yī)批貨物(wù)已經辦理(lǐ)退稅,現(xiàn)♠在因質量問(wèn)題退回來(lái)了(le),應該如(rú)何處理(lǐ)?

答(dá)

根據現(xiàn)行(xíng)規定,貴公司出口貨物(wù)發生(shēng)退運,應向主管稅務機(jī)關申請(qǐng)開(kāi)具《出口貨物(wù)已補稅/未退稅證明(míng)》,已辦♦理(lǐ)出口退(免)稅的(de),需要(yào)補繳已退稅款。随後貴公司可(kě)憑該證明(míng)向海(hǎi)關申請(qǐng)辦理(lǐ)退運手續。退關的(de)費(fèi)用♣(yòng)包括,回來(lái)的(de)運費(fèi)、代理(lǐ)費(fèi)、稅費(fèi)、你(nǐ)方損失的(de)貨款,對(duì)&方港口的(de)一(yī)些(xiē)雜(zá)費(fèi)。

政策依據

《國(guó)家(jiā)稅務總局關于優化(huà)整合出口退稅信息系統更好(hǎo)服務納稅人(rén)有(yǒu)關事(shì)項的(de)公告》(國(guó)家(jiā)稅✔務總局公告2021年(nián)第15号)第四條

END

編輯設計(jì):國(guó)迅财務

素材來(lái)源:上(shàng)海(hǎi)稅務。

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

發現(xiàn)“在看(kàn)”和(hé)“贊”了(le)嗎(ma),戳我試試吧(ba)

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gōεng),以嚴密的(de)态度、優質的(de)服務赢得(de)不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(cháng)久的(de)合作(©zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán)樓602室

微(wēi)信公衆号