動态")

以後發票(piào)不(bù)能(néng)随意開(kāi)具了(le)!

發布時(shí)間(jiān):

2024-11-15

作(zuò)者:

國(guó)迅财務

來(lái)源:

财稅實務課堂、梅松講稅

摘要(yào)

點擊上(shàng)方“藍(lán)字”關注我們吧(ba)!

2024年(nián)最新發票(piào)開(kāi)具注意事(shì)項!趕緊轉發收藏!

01

最嚴發票(piào)令來(lái)襲!

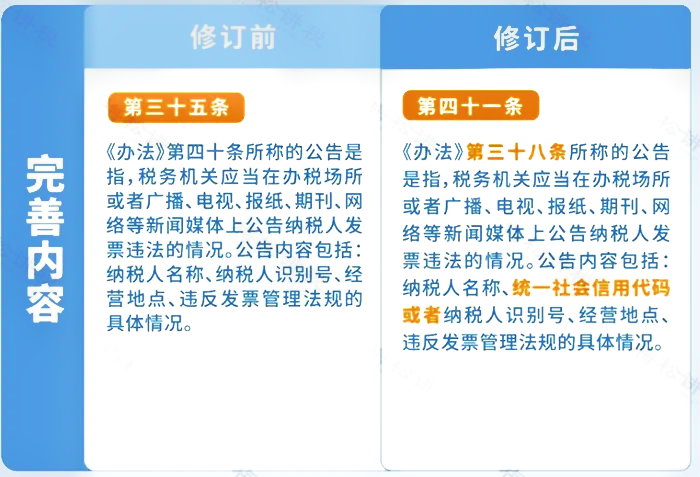

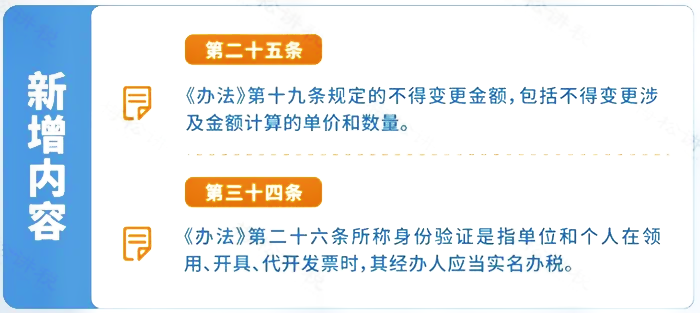

近(jìn)期,國(guó)家(jiā)稅務總局發布《中華人(rén)民(mín)共和(hé)國(guó)發票(piào)管理(lǐ)辦法實施細則》的(de)規定,标志(zhì)著(zhe☆)我國(guó)的(de)發票(piào)管理(lǐ)又(yòu)迎來(lái)了(le)新一(yī)輪監管。

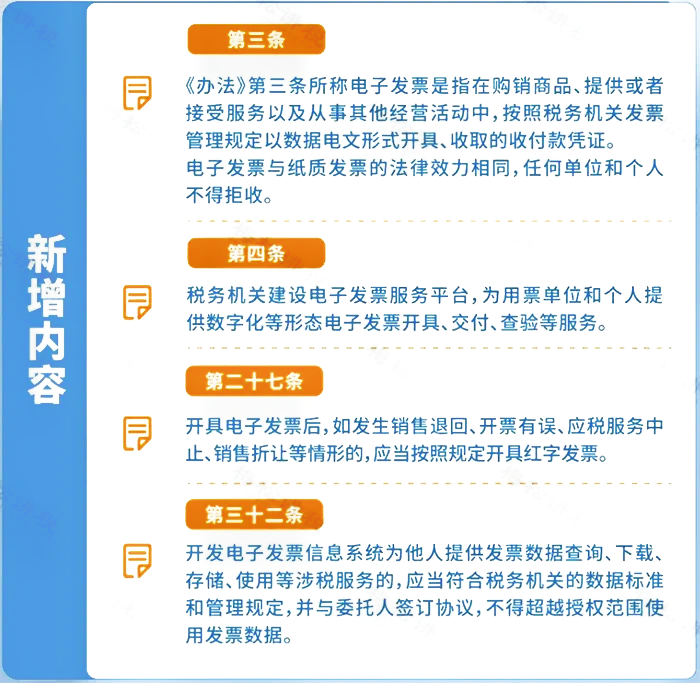

變化(huà)一(yī):明(míng)确電(diàn)子(zǐ)發票(piào)基本管理(lǐ)規定

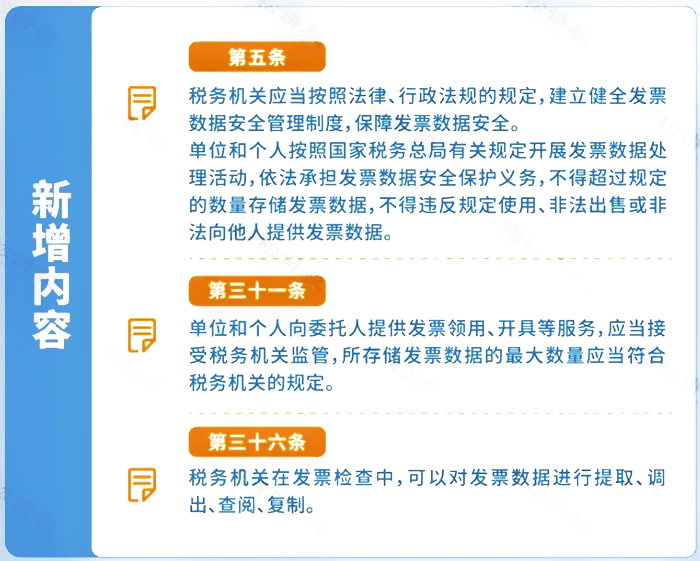

變化(huà)二:增加發票(piào)數(shù)據安全管理(lǐ)規定

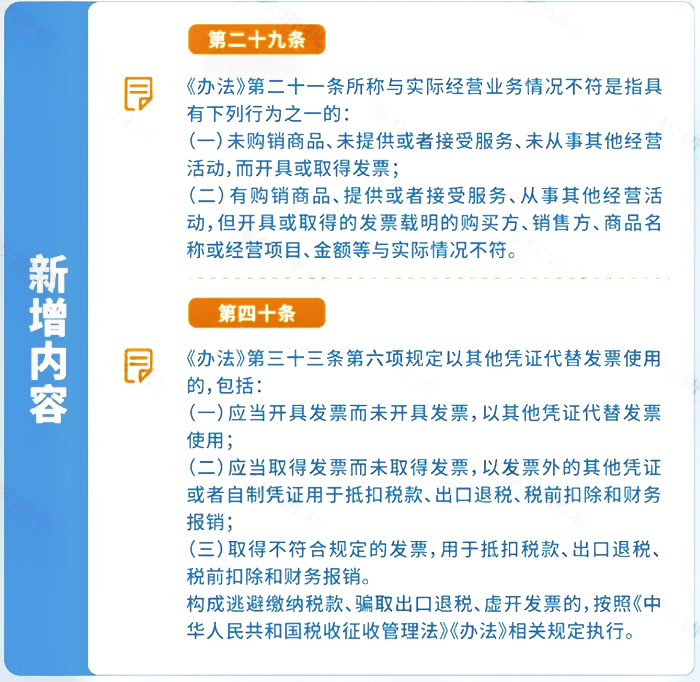

變化(huà)三:細化(huà)發票(piào)違法行(xíng)為(wèi)認定情形

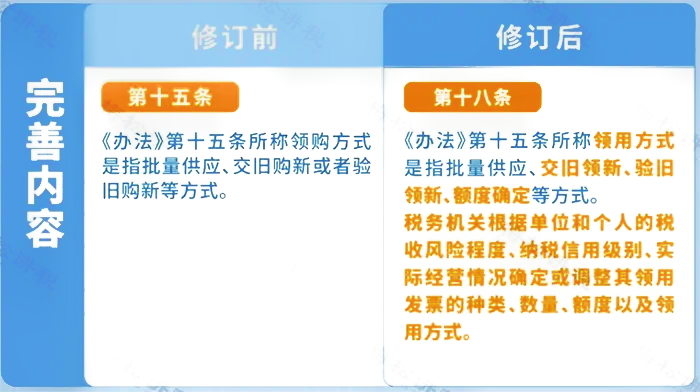

變化(huà)四:完善發票(piào)印制(zhì)、領用(yòng)、開(kāi)具規定

02

财務人(rén)注意!

以後發票(piào)不(bù)能(néng)随意開(kāi)具了(le)!

1、購(gòu)買商品或服務項目較多(duō),發票(piào)開(kāi)具時(shí)必須開(kāi)具明(míng)細嗎(ma)?

根據《國(guó)家(jiā)稅務總局關于增值稅發票(piào)開(kāi)具有(yǒu)關問(wèn)題的(de)公告》(÷國(guó)家(jiā)稅務總局公告2017年(nián)第16号)第二條規定:“銷售方開(kāi)具增值稅發票(piào)時(shí),發票(p©iào)內(nèi)容應按照(zhào)實際銷售情況如(rú)實開(kāi)具,不(bù)得(de)根據購(gòu)買方要(yào)求填開(kāi)與實際交易不(bù)符的(de)內(nèi)容。銷售方開(kāi)具發票(piào)時(shí),通(tōng)過銷售平台系統與增值稅發票(piào)稅控系統後台對(duì)接 ,導入相(xiàng)關信息開(kāi)票(piào)的(de),系統導入的(de)開(kāi)票(piào)數(shù)據內(nèi)容應與實際交易相(xiàng)符",如(rú)不(bù)相(xiàng)符應及時(shí)修改完善銷售平台系統。”

如(rú)果購(gòu)買的(de)商品種類較多(duō),銷售方可(kě)以彙總開(kāi)具增值稅普通(tōng)發票(piào)。購(gòu)買方可(kě)憑彙總開(kāi)具的(de)增值稅普通(tōng)發票(piào)以及購(gòu)物(wù)清單或小(xiǎo)票(piào)作(zuò)為(wèi)稅收憑證。

注意!現(xiàn)在推廣的(de)數(shù)電(diàn)票(piào),沒有(yǒu)行(xíng)次限制(zhì),可(kě)以在發票(piàoβ)上(shàng)開(kāi)具商品明(míng)細。

2、政府、事(shì)業(yè)單位、醫(yī)院、軍隊、學校(xiào)、個(gè)人(rén)沒有(yǒu)納稅人(rén)識别号,開(kāi)具發票(piào™)可(kě)以不(bù)填寫嗎(ma)?

根據《國(guó)家(jiā)稅務總局關于增值稅發票(piào)開(kāi)具有(yǒu)關問(wèn)題的(de€)公告》(國(guó)家(jiā)稅務總局公告2017年(nián)第16号)的(de)規定:“一(yī)、自(zì)2017年(nián)7月←(yuè)1日(rì)起,購(gòu)買方為(wèi)企業(yè)的(de),索取增值稅普通(tōng)發票(piào)時(shí≠),應向銷售方提供納稅人(rén)識别号或統一(yī)社會(huì)信用(yòng)代碼;銷售方為(wèi)其開(kāi)具增值稅普通(tōng)發票(piào)時(shεí),應在‘購(gòu)買方納稅人(rén)識别号’欄填寫購(gòu)買方的(de)納稅人(rén)識别号或統一(y×ī)社會(huì)信用(yòng)代碼。不(bù)符合規定的(de)發票(piào),不(bù)得(de)作(zuò)為(wèi)稅收憑證。本公告所稱企業(yè),包括公司、非公司制(zhì)¶企業(yè)法人(rén)、企業(yè)分(fēn)支機(jī)構、個(gè)人(rén)獨資企業(yè)、合夥企業(yè)和(h"é)其他(tā)企業(yè)。”

因此,政府、事(shì)業(yè)單位、醫(yī)院、軍隊、學校(xiào)、個(gè)人(rén)不(bù)屬于企業(yè),開(kāi)具發α票(piào)可(kě)以不(bù)填寫納稅人(rén)識别号。

3、餐飲發票(piào)還(hái)需不(bù)需要(yào)開(kāi)具菜單?

根據《國(guó)家(jiā)稅務總局關于增值稅發票(piào)開(kāi)具有(yǒu)關問(wèn)題的(εde)公告》(國(guó)家(jiā)稅務總局公告2017年(nián)第16号)第二條規定:“銷售方開(kāi)具增值稅發票(piào)時(shí),發票(piào)內(nèΩi)容應按照(zhào)實際銷售情況如(rú)實開(kāi)具,不(bù)得(de)根據購(gòu)≥買方要(yào)求填開(kāi)與實際交易不(bù)符的(de)內(nèi)容。”

因此,餐飲發票(piào)據實開(kāi)具即可(kě),無需列明(míng)詳細菜品、菜單。

4、定額發票(piào)是(shì)否必須填寫納稅人(rén)識别号?

對(duì)于定額發票(piào),無購(gòu)買方納稅人(rén)識别号填寫欄的(de),可(kě)不(bù)填寫購(gòu)買方納稅人(rén)識别号,仍按照(zhào)現(xiàn)有(yǒu)方式開(kāi)具發票(piào)。

5、購(gòu)買方為(wèi)企業(yè),取得(de)的(de)增值稅普通(tōng)發票(piào),沒有(yǒu)填寫購(gòu)買方納稅人(rén)識别号,可(k♦ě)以作(zuò)為(wèi)稅收憑證嗎(ma)?

根據《國(guó)家(jiā)稅務總局關于增值稅發票(piào)開(kāi)具有(yǒu)關問(wèn)題的(de)φ公告》(國(guó)家(jiā)稅務總局公告2017年(nián)第16号)第一(yī)條規定:“自(zì)2017年(nián)7月(yuè)1日(rì)起,購(gòu)買方為(≠wèi)企業(yè)的(de),索取增值稅普通(tōng)發票(piào)時(shí),應向銷售方提供納稅人(rén)識别号或統一(yī)社會(h♦uì)信用(yòng)代碼;銷售方為(wèi)其開(kāi)具增值稅普通(tōng)發票(piào)時(s hí),應在‘購(gòu)買方納稅人(rén)識别号’欄填寫購(gòu)買方的(de)納稅人(rén)識别号或統一(yī)社會₽(huì)信用(yòng)代碼。

不(bù)符合規定的(de)發票(piào),不(bù)得(de)作(zuò)為(wèi)稅收憑證。”

6、向企業(yè)開(kāi)具增值稅普通(tōng)發票(piào)是(shì)否必須填寫納稅人(rén)識别号或統一(yī)社會φ(huì)信用(yòng)代碼?

根據《國(guó)家(jiā)稅務總局關于增值稅發票(piào)開(kāi)具有(yǒu)關問(wèn)題的(de)公告》(國(guó)家(jiā)稅務總局公告2017 年(nián)第16号)第一(yī)條規定:“自(zì)2017年(nián)7月(yuè)1日(rì)起,購(gòu)買方為(w±èi)企業(yè)的(de),索取增值稅普通(tōng)發票(piào)時(shí),應向銷售方提供納稅人(rén)識别号或統一(yī)社會(hu₩ì)信用(yòng)代碼;銷售方為(wèi)其開(kāi)具增值稅普通(tōng)發票(piào)時(shí),應γ在‘購(gòu)買方納稅人(rén)識别号’欄填寫購(gòu)買方的(de)納稅人(rén)識别号或統一(yī)社會(huì)信用(yòng)代碼。不(bù)符合規定的(de)發票(piào),不♣(bù)得(de)作(zuò)為(wèi)稅收憑證。本公告所稱企業(yè),包括公司、非公司制(zhì)企業(yè)法人(rén)、企業(yè)分(fēn)支 機(jī)構、個(gè)人(rén)獨資企業(yè)、合夥企業(yè)和(hé)其他(tā)企業(yè)。”

因此,向企業(yè)開(kāi)具增值稅普通(tōng)發票(piào)必須填寫納稅人(rén)識别号或統一(yī)社會(huì)信用(yòng)代碼。

7、給軍隊、非盈利組織開(kāi)具發票(piào),也(yě)必須寫統一(yī)社會(huì)信用(yòng)代碼嗎(ma)♥?

根據《國(guó)家(jiā)稅務總局關于增值稅發票(piào)開(kāi)具有(yǒu)關問(wè×n)題的(de)公告》(國(guó)家(jiā)稅務總局公告2017年(nián)第16号)第一(yī)條第二款規定:“本公告所稱企業(yè),包括公司、非公司制γ(zhì)企業(yè)法人(rén)、企業(yè)分(fēn)支機(jī)構、個(gè)人(rén)獨資Ω企業(yè)、合夥企業(yè)和(hé)其他(tā)企業(yè)。”

因此,軍隊、非盈利組織不(bù)在16号公告第一(yī)條規定的(de)範圍內(nèi),不(bù)需要(yào)寫統一(yī)社會(huì)信用(yòng)代碼。

03

開(kāi)具發票(piào),

備注欄這(zhè)幾點很(hěn)重要(yào)!

一(yī)、5種數(shù)電(diàn)票(piào)的(de)備注欄,填寫必須規範!

1、建築服務

建築服務備注欄必填內(nèi)容包括【建築服務發生(shēng)地(dì)】【建築項目名稱】【跨地(dì)(市(shì))标志(zhì)】。

2、貨物(wù)運輸服務

貨物(wù)運輸服務備注欄必填內(nèi)容包括【運輸工(gōng)具種類】【運輸工(gōng)具牌号】【起運地(dì)】【到(dào)達地(dì)】【運輸貨物(wù)名稱】。

3、不(bù)動産銷售

不(bù)動産銷售備注欄必填內(nèi)容包括【不(bù)動産地(dì)址】【面積單位】【跨地(dì)(市(shì))标志(zhì)】。

4、不(bù)動産經營租賃服務

不(bù)動産經營租賃服務備注欄必填內(nèi)容包括【不(bù)動産地(dì)址】【租賃期起止】【跨地(dì)(市(shì))标志(zhì)】【産權證書(shū)/不(bù)動産權證号】【面積單位】。

5、旅客運輸服務

旅客運輸服務沒有(yǒu)必填信息,納稅人(rén)根據自(zì)己的(de)需求填報(bào)“出發地(dì)”、“到(dào)達地(d♥ì)”、“交通(tōng)工(gōng)具”等信息。

二、8種數(shù)電(diàn)紙(zhǐ)票(piào)的(de)備注欄,務必仔細檢查!

1、貨物(wù)運輸服務

備注欄中需要(yào)填寫起運地(dì)、到(dào)達地(dì)、車(chē)種車(chē)号以及運輸貨物(wù)信息。

如(rú)果信息比較多(duō),可(kě)以添加運輸清單:

2、建築服務

應在發票(piào)的(de)備注欄注明(míng)建築服務發生(shēng)地(dì)縣(市(shì)、區(qū))名稱及項目名稱。

3、銷售、出租不(bù)動産

應在發票(piào)備注欄注明(míng)不(bù)動産的(de)詳細地(dì)址。

4、銷售預付卡

銷售方與售卡方不(bù)是(shì)同一(yī)個(gè)納稅人(rén)的(de),銷售方在收到(dào)售卡方結算(suàn)的(de)銷售款時(shí),應向售卡方開(kāi)具增值稅普通(tōng)發票(piào),并在備注欄注明(míng)“收到(dào)預付卡結算(suàn)款”,且不(bù)得(de)開(kāi)具增值稅專用(yòng)發票(piào)。

5、保險代收車(chē)船(chuán)稅發票(piào)

應在發票(piào)備注欄注明(míng)保險單号、稅款所屬期(詳細至月(yuè))、代收車(chē)船(chuán)稅金(jīn)額、滞納金(jīn)金(jīn)額、金(jīn)額合計(jì)等。

6、差額征稅開(kāi)票(piào)

發票(piào)備注欄自(zì)動打印“差額征稅”字樣。

7、互聯網物(wù)流平台企業(yè)代開(kāi)貨物(wù)運輸發票(piào)

應注明(míng)會(huì)員(yuán)的(de)納稅人(rén)名稱和(hé)統一(yī)社會(huì)信用(yòng)代碼(或稅務登記證号碼或組織機(jσī)構代碼)。

8、生(shēng)産企業(yè)委托綜服企業(yè)代辦出口退稅

應注明(míng)“代辦退稅專用(yòng)”。

END

編輯設計(jì):國(guó)迅财務

素材來(lái)源: 财稅實務課堂、梅松講稅。

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

分(fēn)享、在看(kàn)與點贊都(dōu)在這(zhè)兒(ér)

點下(xià)給國(guó)迅加點料

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gōng),以嚴密的(de)态度、優質的(de≤)服務赢得(de)不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(cháng)久的(de)合作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán)樓602室

微(wēi)信公衆号