動态")

【稅收籌劃】金(jīn)稅四期後如(rú)何公轉私付款?

發布時(shí)間(jiān):

2024-09-03

作(zuò)者:

來(lái)源:

财務第一(yī)教室,稅務大(dà)講堂,梅松講稅,稅台,财務經理(lǐ)人(rén)

摘要(yào)

01

公轉私怎麽轉?稅局答(dá)複了(le)!

留言內(nèi)容:

1、有(yǒu)限責任公司賬戶資金(jīn)轉給個(gè)人(rén)賬戶,什(shén)麽情況下(xi₽à)是(shì)合法允許的(de)?個(gè)人(rén)給公司需要(yào)提供什(shén)麽憑證?

2、有(yǒu)限責任公司賬戶資金(jīn)轉給個(gè)人(rén)賬戶,如(rú)果該資金(jīn)是(shì)退還₩(hái)投資款,公司與個(gè)人(rén)在稅收方面有(yǒu)什(shén)麽要(yào)求與規定?

3、有(yǒu)限責任公司賬戶資金(jīn)轉給個(gè)人(rén)賬戶,如(rú)果該資金(jīn)是(shì)利息款,公司與個(gè)人(rén)在稅收方面有(yǒu)什(shén)麽要→(yào)求與規定?

4、有(yǒu)限責任公司賬戶資金(jīn)轉給個(gè)人(rén)賬戶,如(rú)果該資金(jīn)是(shì)股東(dōng)分(fēn)紅(hóng)款,彙到(dào)個(gè)人(rén)σ賬戶的(de)資金(jīn)必須是(shì)稅後的(de)嗎(ma)?也(yě)就(jiù)是(shì)相(♠xiàng)關稅費(fèi)必須由公司代扣代繳後的(de)款才能(néng)彙給股東(dōng)個(gè)人(rén)賬戶。

5、有(yǒu)限責任公司賬戶資金(jīn)轉給個(gè)人(rén)賬戶,如(rú)果該資金(jīn)是(shì)股東(dōng)分(fēn)紅(hó ng)款,公司沒扣相(xiàng)關稅費(fèi)讓收到(dào)分(fēn)紅(hóng)款的(de)個(gè)人(rén)自(zì)己繳納相(xiàng)關稅費(fèi)行(xíng)β不(bù)?

回複內(nèi)容:

您好(hǎo)!您提交的(de)網上(shàng)留言咨詢已收悉,現(xiàn)答(dá)複如(rú)下(xià):

未有(yǒu)“支付方式”的(de)具體(tǐ)文(wén)件(jiàn)規定,如(rú)貴公司交易對(duì)象為(wèi)自(zì)然人(rén)的(de),可(kě)以根據實際業(yè)務情況向其個(gè)人(rén)賬戶支付款項,同時(shí)建議(yì)貴公司使用(yòng)對(duì)公賬戶辦理(lǐ)收付手續。企業(yè)發生(shēng)支出,應取得(de)稅前扣除憑證,作(zuò)為(wèi)計(jì)算(suàn)企業(yè)所得(de)稅應納稅所得(de)額時(shí)扣除相(xiàng)關支出的(de)依據®。具體(tǐ)扣除憑證規定可(kě)參看(kàn)以下(xià)文(wén)件(jiàn)規定。

對(duì)個(gè)人(rén)取得(de)利息、股息收入,支付方作(zuò)為(wèi)扣繳義務人(rén),應按規定為(wèi)其代扣代繳個(gè)人(rén)所得(de)稅。稅務機(jī)關根據稅法規定确定納稅義務人(rén),但(dàn)不(bù)幹預買賣雙方對(duì)交易稅費(fèi)實際承擔人(rén)的(de)相(xiàng)關約定。

納稅人(rén)取得(de)利息、股息、紅(hóng)利所得(de),扣繳義務人(rén)未扣繳稅款的(de),應當在取得(de)所得(de)的(de)次年(nián)6月(yuè)30日(rì)前,按相(xiàng)關規定向主管稅務機(jī)關辦理(lǐ)納稅申報(bào),并報(bào)送《個(gè)人(rén)所得(de)稅自(zì)行(xíng)納稅申報(bào)表≈(A表)》。

上(shàng)述回複僅供參考,具體(tǐ)以國(guó)家(jiā)相(xiàng)關政策規定為(wèi)準!感謝(xiè)您的(→de)咨詢,順祝生(shēng)活愉快(kuài)!

從(cóng)稅局的(de)答(dá)複中,我們可(kě)以提煉出兩個(gè)要(yào)點:

1、公司可(kě)以向個(gè)人(rén)賬戶支付款項,但(dàn)是(shì)需要(yào)有(≈yǒu)合理(lǐ)的(de)商業(yè)目的(de)作(zuò)為(wèi)支撐;

2、公司作(zuò)為(wèi)扣繳義務人(rén),向個(gè)人(rén)賬戶支付的(de)款項屬于個(gè)人(rén)所得(de)稅應稅項目的(de),需要(yào)代扣代繳個(gè)人(rén)所得(de)稅。

也(yě)就(jiù)是(shì)說(shuō),“公轉私”并不(bù)是(shì)不(bù)能(néng)碰觸的(de)紅(hóng)線,隻要(yào)有(yǒu)合理₹(lǐ)的(de)商業(yè)目的(de),就(jiù)沒問(wèn)題!

02

這(zhè)8種情況下(xià)“公轉私”,财務可(kě)以放(fàng)心大(dà)膽的(de)轉!

這(zhè)8種情形下(xià),公轉私是(shì)合法合規的(de):

1、發放(fàng)工(gōng)資薪金(jīn)

公司每月(yuè)将工(gōng)資薪金(jīn)通(tōng)過公戶發到(dào)每個(gè)員(yuán)工(gōng)的(de)個(gè)人(rén)♦卡上(shàng),且已預扣預繳個(gè)人(rén)所得(de)稅。

涉稅提示:企業(yè)在發放(fàng)員(yuán)工(gōng)工(gōng)資時(shí),應履行(xíng)代扣代繳義務,按3%~45%的(de)稅率預扣預繳個(gè)人(rén')所得(de)稅。

2、員(yuán)工(gōng)差旅費(fèi)報(bào)銷

公司将差旅費(fèi)報(bào)銷款或備用(yòng)金(jīn)通(tōng)過公戶轉入出差員(yuán)工(gōng)個(gè)人(rén)賬戶,出差☆回來(lái)後實報(bào)實銷、多(duō)退少(shǎo)補。

涉稅提示:符合條件(jiàn)的(de)“差旅費(fèi)津貼”不(bù)屬于工(gōng)資、薪金(jīn)收入, 不(bù)征個(gè)人(rén)所得(de)稅。

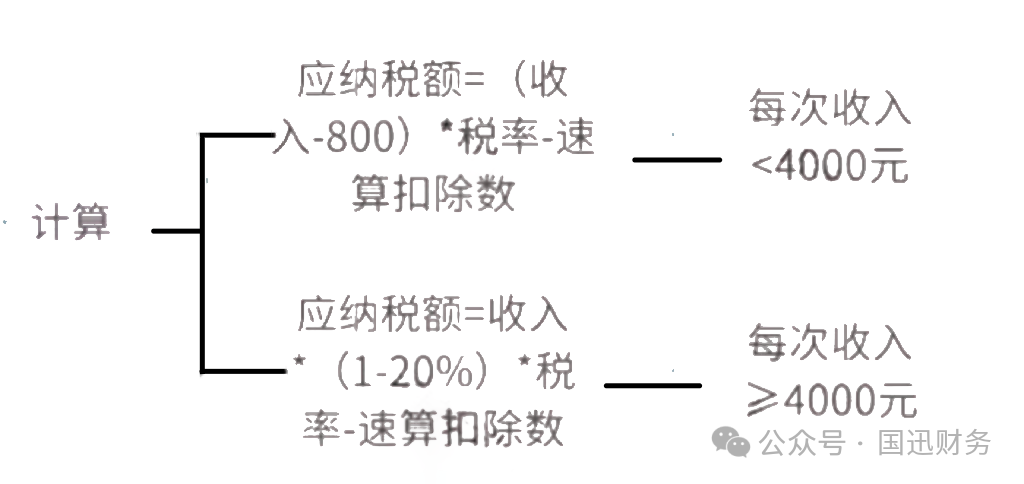

3、支付給個(gè)人(rén)的(de)勞務報(bào)酬

公司通(tōng)過對(duì)公賬戶支付給個(gè)人(rén)勞務報(bào)酬,且已經預扣預繳了(le)個(♠gè)人(rén)所得(de)稅。

涉稅提示:企業(yè)需取得(de)合規發票(piào)方可(kě)稅前扣除,個(gè)人(rén)如(rú)辦理(lǐ)了(le)臨∞時(shí)稅務登記,月(yuè)收入15萬元(季度45萬元)以下(xià)可(kě)免征增值稅;企業(yè)每次支付勞務報(bào)酬時(shí>),應按20%~40%的(de)稅率預扣預繳個(gè)人(rén)所得(de)稅,計(jì)算(suàn)方法如(rú₹)下(xià):

4、向自(zì)然人(rén)采購(gòu)

公司向自(zì)然人(rén)(含個(gè)體(tǐ)工(gōng)商戶)采購(gòu)物(wù)資或φ租賃房(fáng)屋、土(tǔ)地(dì)等,且取得(de)了(le)合規發票(piào),這(zhè)種情況下(xià),公司可(kě)以通(tō♠ng)過公戶轉賬給銷售方個(gè)人(rén)。

涉稅提示:公司需取得(de)合規發票(piào)方可(kě)稅前扣除。

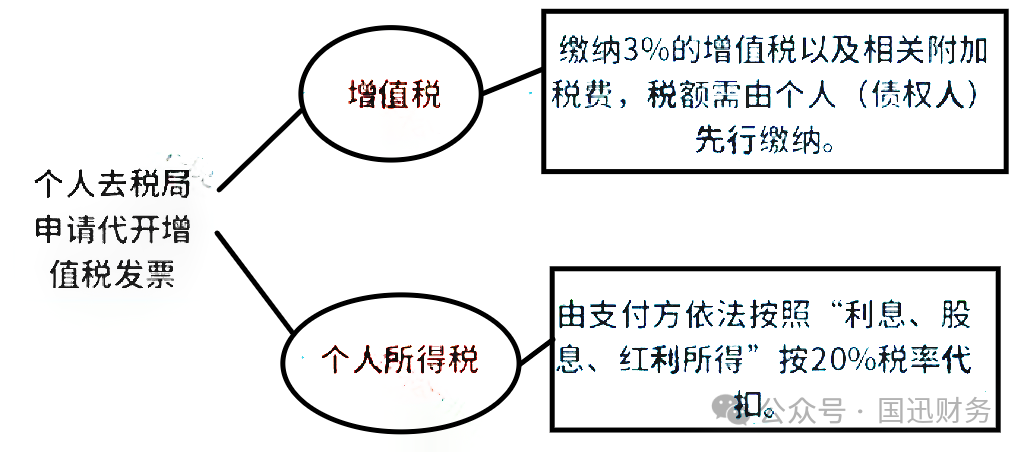

5、歸還(hái)個(gè)人(rén)借款

公司通(tōng)過對(duì)公賬戶歸還(hái)個(gè)人(rén)借款,包括股東(dōng)或其他(tā)自(zì)然人(r∑én)的(de)借款。

涉稅提示:

如(rú)有(yǒu)借款利息,公司需代扣代繳20%的(de)個(gè)人(rén)所得(de)稅,并取得(de)合規發票(piào)方可(kě)稅前扣除,個(gè)人(rén)申請(qǐng)代開 (kāi)發票(piào)需繳納增值稅等相(xiàng)關稅費(fèi):

風(fēng)險提示:公司長(cháng)期借股東(dōng)錢(qián)未還(hái),有(yǒu)賬外(wài)資金(jīn)回流的(de)嫌疑,一(yī)旦被稽查,會(huì)©被懷疑有(yǒu)隐瞞收入等違法行(xíng)為(wèi),建議(yì)及時(shí)清理(lǐ)。

6、向個(gè)人(rén)支付賠償金(jīn)

公司根據合同、協議(yì)的(de)約定,或法院的(de)判決書(shū),通(tōng)過公戶向相(x iàng)關個(gè)人(rén)支付違約金(jīn)、賠償金(jīn)等款項。

涉稅提示:如(rú)果是(shì)屬于價外(wài)費(fèi)用(yòng)的(de)違約金(jīn)收入,應并入銷售收入一(yī)并計(jì)算(suàn)繳 納增值稅、個(gè)人(rén)所得(de)稅等。

7、公司向股東(dōng)分(fēn)配利潤

公司将稅後利潤以分(fēn)紅(hóng)的(de)形式打給股東(dōng)個(gè)人(rén),且已代扣代繳了(le)個(gè)人(rén)所得(de)稅。

涉稅提示:公司支付分(fēn)紅(hóng)款時(shí)需按“股息、紅(hóng)利所得(de)”20%的(de)稅率代扣代繳個✘(gè)人(rén)所得(de)稅。

8、個(gè)人(rén)獨資企業(yè)的(de)利潤分(fēn)配

個(gè)人(rén)獨資企業(yè)将稅後的(de)利潤通(tōng)過對(duì)公賬戶打給個(gè)人(rén)獨資企業(yè)的(de)負責人(rén)。

涉稅提示:個(gè)人(rén)獨資企業(yè)取得(de)的(de)經營所得(de),應先按5%~35%的(d e)稅率交納個(gè)人(rén)所得(de)稅。

03

這(zhè)些(xiē)情況下(xià)“公轉私”,可(kě)以節稅!

又(yòu)有(yǒu)小(xiǎo)夥伴說(shuō)了(le),你(nǐ)說(shuō)的(de)那(nà)些(xiē)方式都(dōu)需要(yαào)交稅呀,老(lǎo)闆說(shuō)了(le),拿(ná)自(zì)己的(de)錢(qián)還(hái)需要(yào)交稅,太虧了(le)!

下(xià)面,國(guó)迅整理(lǐ)了(le)兩種可(kě)以節稅的(de)“公轉私”方法,供大(dà)家(jiā)參考:

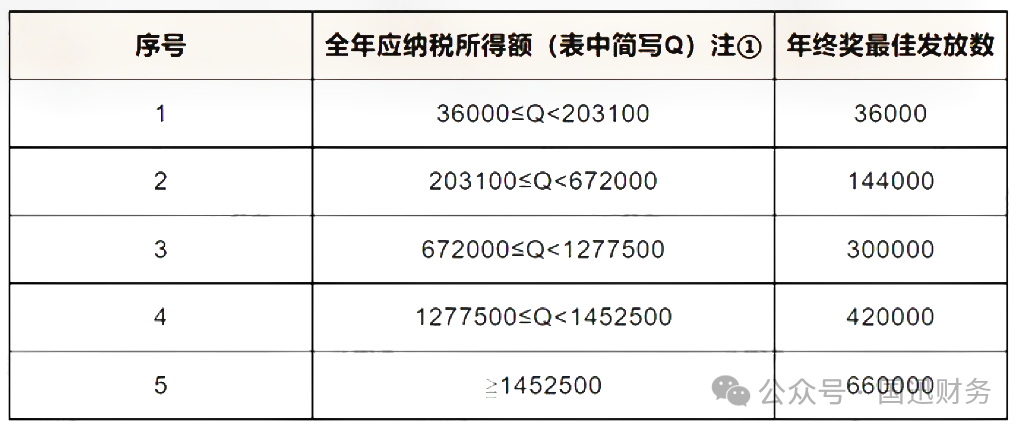

一(yī)、利用(yòng)年(nián)終獎的(de)稅收優惠政策,合理(lǐ)籌劃老(lǎo)闆的(de)工(gōng)資、獎金(jīn€)

全年(nián)一(yī)次性獎金(jīn)可(kě)以單獨計(jì)算(suàn)個(gè)人(rén)所得(de)稅,我們可(kě)以合理(lǐ)利用(yòng)這(zhè)一(yī)優惠政策,對(duì)老✔(lǎo)闆的(de)工(gōng)資、獎金(jīn)的(de)發放(fàng)進行(xíng)籌劃。

【舉例】:老(lǎo)闆發放(fàng)年(nián)終獎36000元,按年(nián)終一(yī)次性獎金(jīn)的(de)計(jì)算(suàn)方法,需繳納個(gè)人(rén)所得(de)稅∞1080元,稅負僅為(wèi)3%,大(dà)大(dà)低(dī)于“股息、紅(hóng)利所得(de)”20%的(de)稅率。

既發放(fàng)工(gōng)資又(yòu)發放(fàng)獎金(jīn)的(de)情況下(xià),工(gōng)資和(hé)獎金(jīn)該如(rú)何分(fē∑n)配才最省稅?這(zhè)裡(lǐ)為(wèi)大(dà)家(jiā)準備了(le)一(yī)個(gè)表格供參考:

需提醒注意的(de)是(shì),此種方法使用(yòng)有(yǒu)限制(zhì):

1、在一(yī)個(gè)納稅年(nián)度內(nèi),對(duì)每一(yī)個(gè)納稅人(rén),該計(jì)稅辦法隻允許采用(yòng)一(yī)次;

2、“年(nián)終一(yī)次性獎金(jīn)”的(de)計(jì)稅辦法執行(xíng)至2027年(nián)12月(yuè)31★日(rì),自(zì)2028年(nián)1月(yuè)1日(rì)起,取得(de)的(de)年(nián)終獎就(jiù)要(yào)全部計(jì∑)入綜合所得(de)合并計(jì)稅了(le)

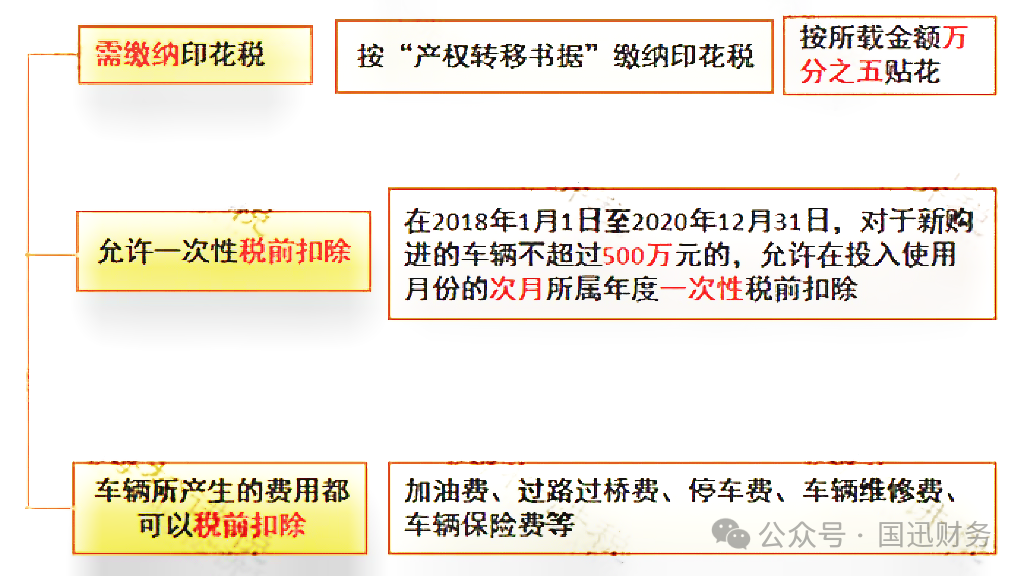

二、老(lǎo)闆将個(gè)人(rén)資産銷售給公司

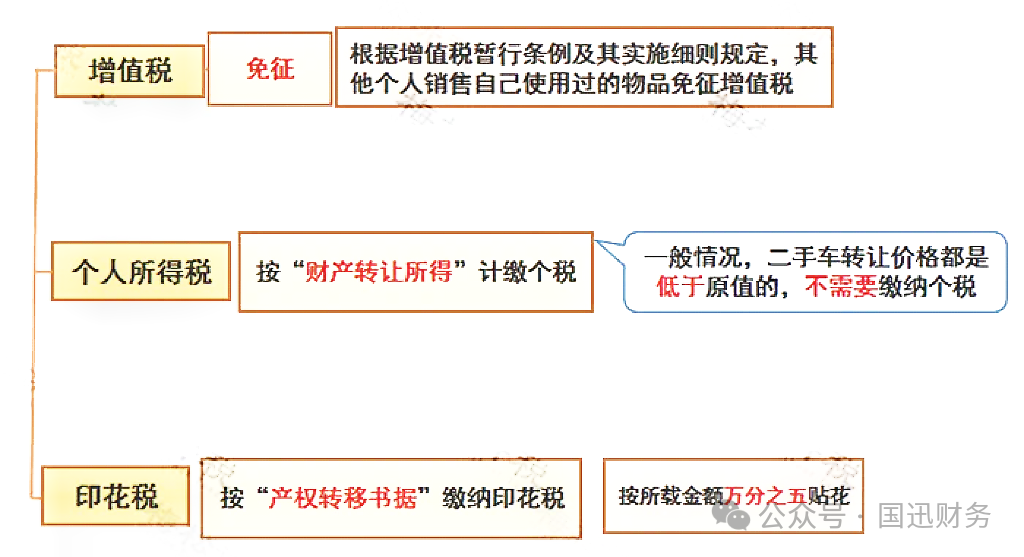

個(gè)人(rén)将自(zì)己使用(yòng)過的(de)物(wù)品對(duì)外(wài)出售,不(bù)需÷要(yào)繳納增值稅,由于二手物(wù)品的(de)價格通(tōng)常低(dī)于原值,也(yě)無需繳納個(gè)人(rén)所得(de)稅,僅需要(yào)按0.5‰繳納印花(±huā)稅即可(kě),稅負可(kě)以說(shuō)是(shì)非常低(dī)了(le)~

而且,公司購(gòu)入的(de)固定資産,如(rú)果單價不(bù)超過500萬元,可(kě)以一(yī)次性在企業(yè)>所得(de)稅前扣除,如(rú)果購(gòu)買的(de)是(shì)車(chē)輛(liàng),那(γnà)麽車(chē)輛(liàng)發生(shēng)的(de)各種費(fèi)用(yòng)也(yě)可(×kě)以入賬并稅前扣除了(le)。

【舉例】:老(lǎo)闆将個(gè)人(rén)用(yòng)過的(de)二手車(chē)賣給公司,車(chē)的(de)原值為(wèi)150萬元,賣價100萬元,老(lǎo)闆和(hé)¶公司各繳納印花(huā)稅500元(100萬元*0.5‰=500元),共計(jì)1000元,稅負才1‰,這(zhè)還(hái)沒算(suàn)公司可(kě)以抵扣的(de)企業←(yè)所得(de)稅呢(ne)。

同樣的(de),這(zhè)種方法也(yě)存在局限性:

1、公司購(gòu)入的(de)資産需用(yòng)于正常的(de)生(shēng)産經營活動。

車(chē)過戶了(le),但(dàn)還(hái)是(shì)老(lǎo)闆個(gè)人(rén)使用(yòng)是(shì)不≠(bù)行(xíng)的(de),不(bù)僅車(chē)輛(liàng)費(fèi)用(yòng)不(bù)能(néng)稅前扣除,賣車(chē)行(xíng)為(wèi)&的(de)合理(lǐ)性也(yě)會(huì)被稅務機(jī)關質疑;

2、由于老(lǎo)闆與公司之間(jiān)存在關聯關系,所以該買賣行(xíng)為(wèi)屬于關聯交易,價格一(yī)定要(yào)公允,否則同樣會(huì)被稅務機(αjī)關稽查并補繳稅款。

04

關于“公轉私”這(zhè)些(xiē)監管政策必須知(zhī)道(dào)!

雖然“公轉私”是(shì)被允許的(de),但(dàn)是(shì)相(xiàng)關部門(mén)對(duì)“公轉私”的(de)監管從(cóng)未放(fàn≤g)松!

一(yī)、稅務部門(mén)的(de)監管:

稅務機(jī)關有(yǒu)權向銀(yín)行(xíng)等金(jīn)融部門(mén)調取公司的(de∏)銀(yín)行(xíng)流水(shuǐ)數(shù)據,到(dào)時(shí),“公轉私”的(de)往來(lái)也(yě)必然落入稅務稽查人(rén)員(yuán)的(de)眼中——這(zhè)筆(bǐ)轉給個(gè)人♥(rén)的(de)款項是(shì)什(shén)麽性質?有(yǒu)沒有(yǒu)代扣代繳個(gè)人(rén)所得(de)稅?β

二、執法機(jī)關的(de)監管:

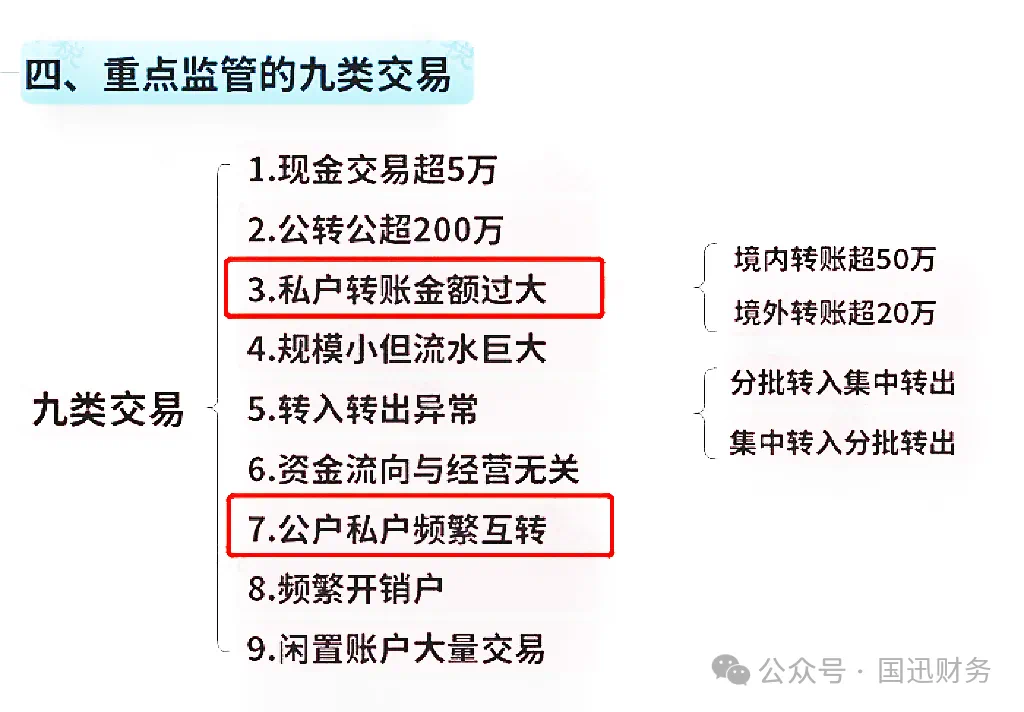

除了(le)稅務部門(mén)的(de)監管外(wài),人(rén)民(mín)銀(yín)行(xíng)也(yě)∞出台了(le)相(xiàng)關政策,主要(yào)目的(de)是(shì)防範不(bù)法份子(zǐ)利用(yòng)單位賬戶進行(xíng)洗錢(qián)。

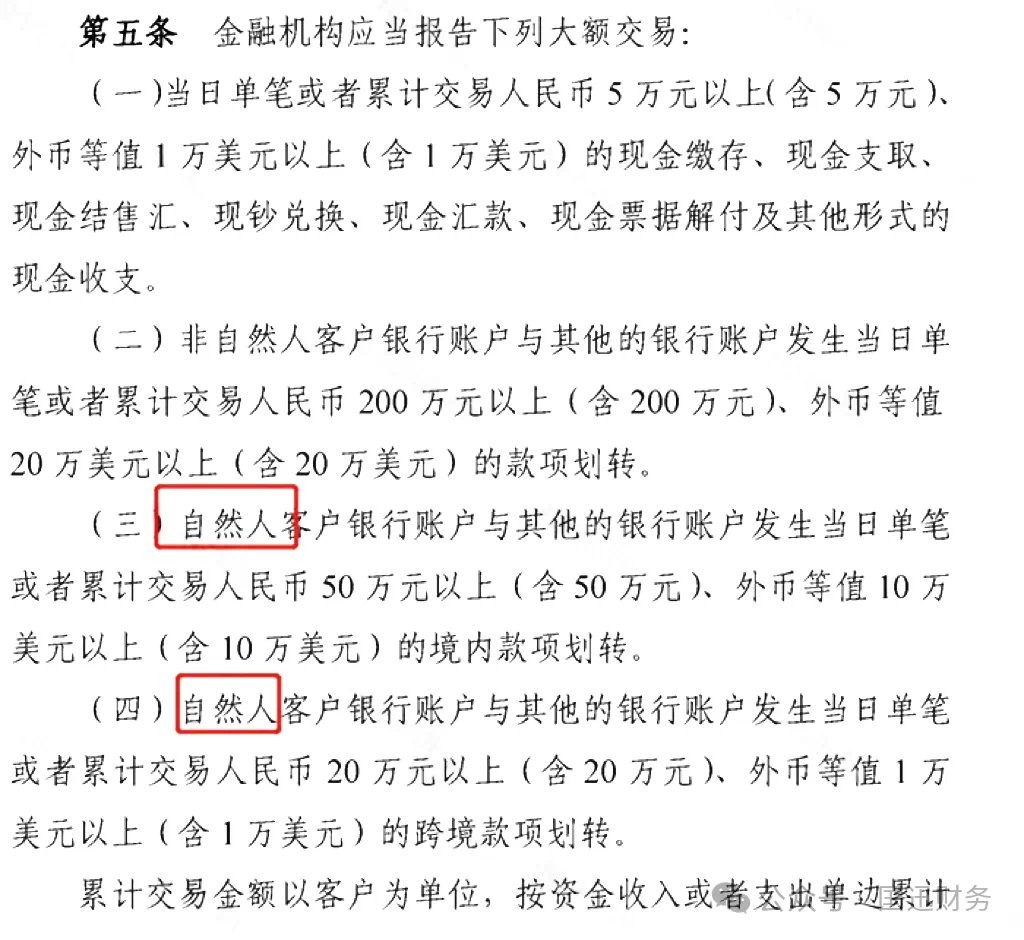

1、《金(jīn)融機(jī)構大(dà)額交易和(hé)可(kě)疑交易報(bào)告管理(lǐ)辦法》第五條規定,金(jī←n)融機(jī)構應當報(bào)告下(xià)列大(dà)額交易:

累計(jì)交易金(jīn)額以客戶為(wèi)單位,按資金(jīn)收入或者支出單邊累計(jì)計(jì)算(suàn)并報(bào)告。

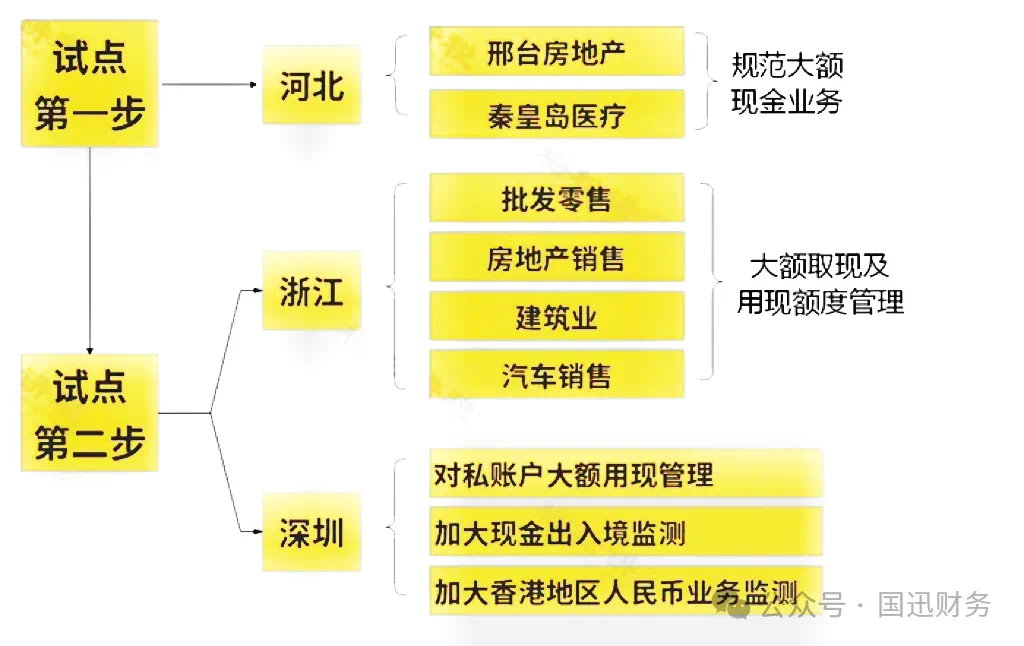

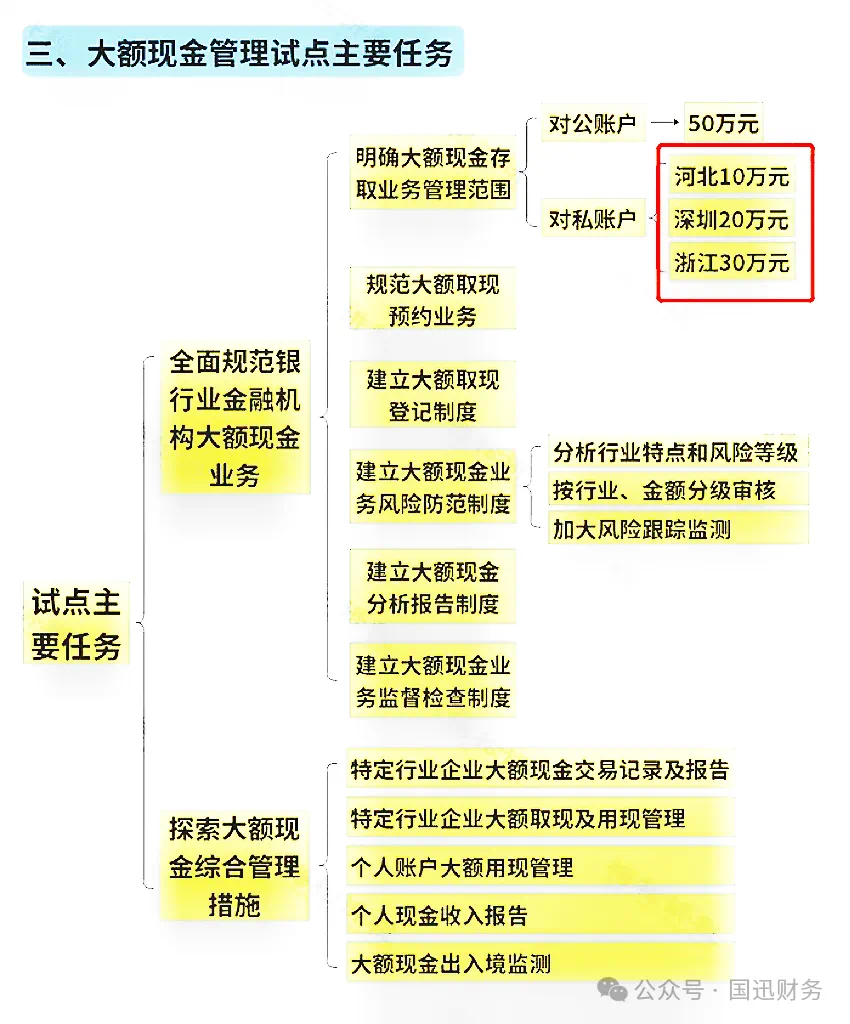

2、人(rén)民(mín)銀(yín)行(xíng)于2020年(nián)7月(yuè)發布了(lφe)《中國(guó)人(rén)民(mín)銀(yín)行(xíng)關于開(kāi)展大(dà)額現(xiàn)金(jīn)管理(lǐ)試點的(de)通(tōng)知(zh÷ī)》,在河(hé)北(běi)省、浙江省和(hé)深圳市(shì)開(kāi)展大(dà)額現(xiàn)金(jīn)管理(lǐ)試點,具體(tǐ)如(≠rú)下(xià):

因此,企業(yè)在合法經營的(de)前提下(xià),也(yě)應注意不(bù)要(yào)出借銀(yín)行(xíng)賬戶,以免不π(bù)法分(fēn)子(zǐ)乘虛而入!

END

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gōng),以嚴密的(de)态度、優質的(de)服務赢₹得(de)不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(cháng)久的(de)合作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán)樓602室

微(wēi)信公衆号