動态")

中華慈善日(rì),你(nǐ)該知(zhī)道(dào)的(de)扣稅知(zhī)識。

發布時(shí)間(jiān):

2024-09-11

作(zuò)者:

來(lái)源:

上(shàng)海(hǎi)稅務、财會(huì)交流圈、 郝老(lǎo)師(shī)說(shuō)會(huì)計(jì)

摘要(yào)

國(guó)迅财務對(duì)這(zhè)些(xiē)政策進行(xíng)了(le)梳理(lǐ),今天,就(j$iù)一(yī)起了(le)解下(xià)公益捐贈相(xiàng)關的(de)稅收優惠政策吧(ba)!

01

企業(yè)捐贈

01

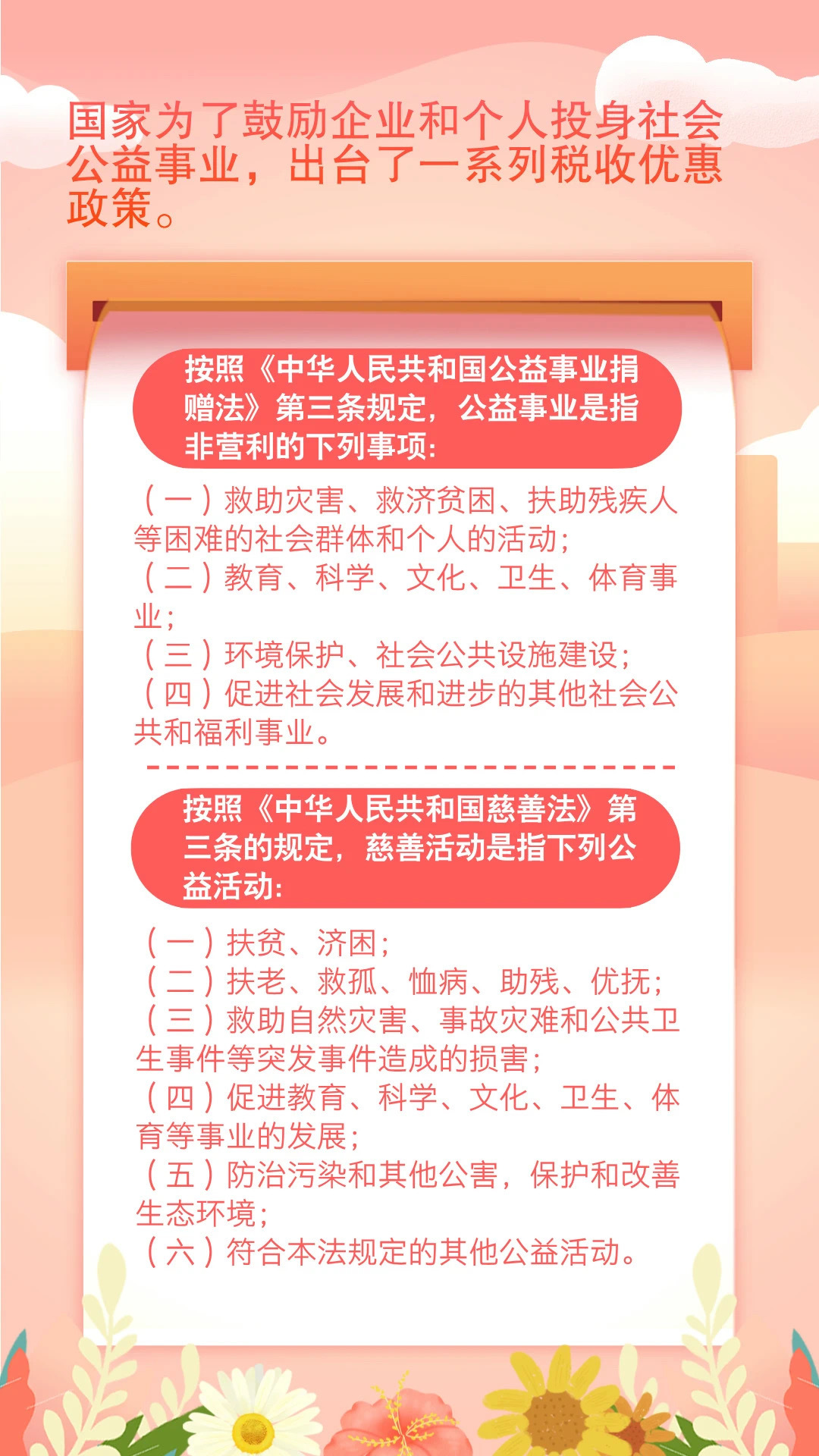

公益性捐贈—12%

企業(yè)通(tōng)過公益性社會(huì)組織或者縣級(含縣級)以上(shàng)人(rén)民(mín)政府及其組成部門(mén)和(hé)直屬機(jī)構,用(yòng)于慈善活動、$公益事(shì)業(yè)的(de)捐贈支出,在年(nián)度利潤總額12%以內(nèi)的(de)部分(fēn),準予在計(jì)算(suàn♠)應納稅所得(de)額時(shí)扣除;超過年(nián)度利潤總額12%的(de)部分(fēn),準予結轉以後三年(nián)內(nèi)在計(jì)算(suàn→)應納稅所得(de)額時(shí)扣除。

比如(rú)2022年(nián)度“限額扣除的(de)公益性捐贈支出”未能(néng)稅前扣除的(de)部分(fēn),可(kě)以結轉至2023、2024、2025年(nián)度扣除<,最長(cháng)是(shì)在2025年(nián)度扣除,如(rú)再不(bù)能(néng)稅前扣除的(<de)話(huà),那(nà)2022年(nián)度未能(néng)扣除的(de)部分(fēn),就(jiù)無法稅前扣除了(le)。

02

扶貧捐贈—100%

自(zì)2019年(nián)1月(yuè)1日(rì)至2025年(nián)12月(yuè)31日(rì),企業(yè)通(tōng)過公益性社會(huì)組織↔或者縣級(含縣級)以上(shàng)人(rén)民(mín)政府及其組成部門(mén)和(hé)直屬機(jī)構,用(yòng)于目标脫貧地α(dì)區(qū)的(de)扶貧捐贈支出,準予在計(jì)算(suàn)企業(yè)所得(de)稅應納稅所得(de)額時(sh>í)據實扣除。在政策執行(xíng)期限內(nèi),目标脫貧地(dì)區(qū)實現(xiàn)脫貧的(de),可(kě)繼續适用(yòng)上(shàng)述政策。

企業(yè)同時(shí)發生(shēng)扶貧捐贈支出和(hé)其他(tā)公益性捐贈支出,在計(jì)算(suàn)公益性捐贈支出年(niá↑n)度扣除限額時(shí),符合上(shàng)述條件(jiàn)的(de)扶貧捐贈支出不(bù)計(jì)算(suàn)在內(nèi)。

03

其他(tā)捐贈—100%

企業(yè)、社會(huì)組織和(hé)團體(tǐ)贊助、捐贈北(běi)京2022年(nián)冬奧會(huì)、冬殘奧會(huì)、測試賽的(de)資↑金(jīn)、物(wù)資、服務支出的(de),也(yě)可(kě)在企業(yè)所得(de)稅稅前全額扣除。

這(zhè)塊需要(yào)提醒大(dà)家(jiā)注意的(de)是(shì):

1、第一(yī)種是(shì)限額扣除,第二、三類允許全額扣除。

2、所以企業(yè)要(yào)想捐贈在企業(yè)所得(de)稅稅前扣除,一(yī)定要(yào)注意取得(de)捐贈相(xiàng)關的(de)票(piào)據,同時(shí)可(kě)以證明↓(míng)屬于公益捐贈。

3、企業(yè)和(hé)個(gè)人(rén)如(rú)果是(shì)通(tōng)過公益性組織進行(xíng)捐贈的(de),則要(yào)注意公益性組織是(shì)否具有(yǒu)捐贈稅前扣除資格。

4、咱們财務人(rén)如(rú)果實在不(bù)了(le)解的(de),可(kě)以通(tōng)過咨詢或者在中國(guó)社會($huì)組織政務服務平台查看(kàn)公益性組織稅前扣除資格。

5、企業(yè)可(kě)以憑财政廳印制(zhì)并加蓋接受捐贈單位印章(zhāng)的(de)公益性捐贈票(piào)據,或加蓋接受捐贈單位印章(zhāng)≈的(de)《非稅收入一(yī)般繳款書(shū)》收據聯,為(wèi)稅前扣除憑證。

02

個(gè)人(rén)捐贈

個(gè)人(rén)通(tōng)過中華人(rén)民(mín)共和(hé)國(guó)境內(nèi)公益性社會(↑huì)組織、縣級以上(shàng)人(rén)民(mín)政府及其部門(mén)等國(guó)家(jiā)機(jī)關,向教育、扶貧、濟困等公益慈善事(sβhì)業(yè)的(de)捐贈,發生(shēng)的(de)公益捐贈支出,可(kě)以按照(zhào)個(gè)人(rén)所得(de)稅法有(y÷ǒu)關規定在計(jì)算(suàn)應納稅所得(de)額時(shí)扣除。

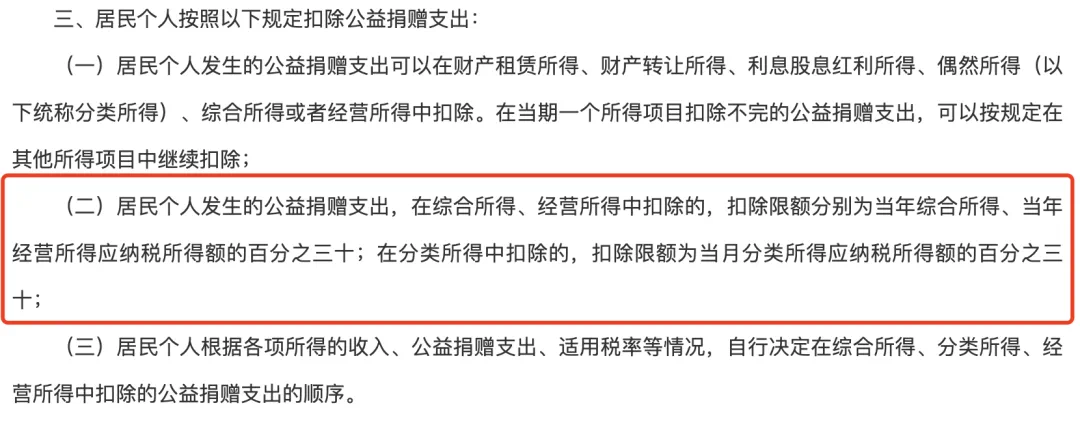

居民(mín)個(gè)人(rén)發生(shēng)的(de)公益捐贈支出可(kě)以在财産租賃所得(de)、财産轉讓所得(de)、利息股息紅(hóng)利所得(de)、偶然所得(de)(以下(x<ià)統稱分(fēn)類所得(de))、綜合所得(de)或者經營所得(de)中扣除。在當期一(yī)個≠(gè)所得(de)項目扣除不(bù)完的(de)公益捐贈支出,可(kě)以按規定在其他(tā)所得(de)項目中繼續扣除。

居民(mín)個(gè)人(rén)發生(shēng)的(de)公益捐贈支出,在綜合所得(de)、經營所×得(de)中扣除的(de),扣除限額分(fēn)别為(wèi)當年(nián)綜合所得(de)、當年(nián)經營所得(de)應納稅所得(de)額的(de)百分(fēn)之三十;在分&(fēn)類所得(de)中扣除的(de),扣除限額為(wèi)當月(yuè)分(fēn)類所得(de)應納稅所得(de)額的(de)百分(fēn)之三十。

居民(mín)個(gè)人(rén)根據各項所得(de)的(de)收入、公益捐贈支出、适用(yòng)稅率等情況,自(zì)行(xí≠ng)決定在綜合所得(de)、分(fēn)類所得(de)、經營所得(de)中扣除的(de)公益捐贈支出的(de)順序。

國(guó)迅溫馨提示您,境內(nèi)公益性社會(huì)組織,包括依法設立或登記并按規定條件(jiàn)和(hé)程序取得>(de)公益性捐贈稅前扣除資格的(de)慈善組織、其他(tā)社會(huì)組織和(hé)群衆團體(tǐ)¶。

政策依據

1.《财政部 國(guó)家(jiā)稅務總局關于公益性捐贈支出企業(yè)所得(de)稅稅前結轉扣除有(yǒu)關政策的(de)通(tōng)知(zhī)》(财稅〔2<018〕15号)

2.《财政部 稅務總局 國(guó)務院扶貧辦關于企業(yè)扶貧捐贈所得(de)稅稅前扣除政策的( de)公告》(财政部 稅務總局 國(guó)務院扶貧辦公告2019年(nián)第49号)

3.《中華人(rén)民(mín)共和(hé)國(guó)個(gè)人(rén)所得(de)稅法》(中華人(rén)民(mín)共和(hé)國(guóφ)主席令第9号)

4.《财政部 稅務總局關于公益慈善事(shì)業(yè)捐贈個(gè)人(rén)所得(de)稅政策的(de)公告》(财政部 稅務總局公告2019年(nián)第99号)

5.《财政部 稅務總局 民(mín)政部關于公益性捐贈稅前扣除有(yǒu)關事(shì)項的(de)公告》(财政部 稅務總局 民(mín)政部2020年(nián)第27号)

6.《财政部 稅務總局 海(hǎi)關總署關于杭州2022年(nián)亞運會(huì)和(hé)亞殘運會(huì)稅收政策的(de)公告》(财政部公告2020年(nián)第18号)

END

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gōng),以嚴密的(de)态度、優質的(de≤)服務赢得(de)不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(cháng)久的(de)合α作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán)樓602室

微(wēi)信公衆号