動态")

無法抵扣發票(piào)我該如(rú)何處理(lǐ)?拿(ná)走不(bù)謝(xiè)!

發布時(shí)間(jiān):

2024-10-20

作(zuò)者:

國(guó)迅财務

來(lái)源:

國(guó)家(jiā)稅務總局太倉市(shì)稅務局

摘要(yào)

點擊上(shàng)方“藍(lán)字”,關注我們吧(ba)!

NO.1

哪些(xiē)發票(piào)不(bù)允許抵扣?

1、用(yòng)于簡易計(jì)稅方法計(jì)稅項目、免征增值稅項目、集體(tǐ)福利或者個(gè)人(rén)消費(fèi)的(de)購(gòu)進貨物(wù)、加←工(gōng)修理(lǐ)修配勞務、服務、無形資産和(hé)不(bù)動産。

其中涉及的(de)固定資産、無形資産、不(bù)動産,僅指專用(yòng)于上(shàng)述項目的(de)固定資産、無形資産(不(bù)包括π其他(tā)權益性無形資産)、不(bù)動産。

納稅人(rén)的(de)交際應酬消費(fèi)屬于個(gè)人(rén)消費(fèi)。

2、非正常損失(因管理(lǐ)不(bù)善造成貨物(wù)被盜、丢失、黴爛變質,以及因違反法律法規造成貨物(wù)或者不(bù)動産被依法沒收、銷毀、拆除的(de)情形)對(duì)應的(de)進項稅額,具體(tǐ)包括:

(1)非正常損失的(de)購(gòu)進貨物(wù),以及相(xiàng)關的(de)加工(gōng)Ω修理(lǐ)修配勞務和(hé)交通(tōng)運輸服務;

(2)非正常損失的(de)在産品、産成品所耗用(yòng)的(de)購(gòu)進貨物(wù)(不(bù)包括固定資産)、加工(gōng)修理(lǐ)修配勞務和(hé)交通(tōng©)運輸服務;

(3)非正常損失的(de)不(bù)動産,以及該不(bù)動産所耗用(yòng)的(de)購(gòu)進貨物(wù)、設計(jì)服務和(hé)建築服務;

(4)非正常損失的(de)不(bù)動産在建工(gōng)程所耗用(yòng)的(de)購(gòu)進貨物(wù)、設計(jì)服務和(hé)建築服務。

3、購(gòu)進的(de)貸款服務、餐飲服務、居民(mín)日(rì)常服務和(hé)娛樂(yuè)服務。

4、納稅人(rén)接受貸款服務向貸款方支付的(de)與該筆(bǐ)貸款直接相(xiàng)關的(de)投融資顧問(wèn)費(fèi)、手續費(fèi)、咨詢費(↑fèi)等費(fèi)用(yòng),其進項稅額不(bù)得(de)從(cóng)銷項稅額中抵扣。

5、納稅人(rén)取得(de)的(de)增值稅扣稅憑證不(bù)符合法律、行(xíng)政法規或者國(guó)家(jiā)稅務總局有(yǒu)關規定的(de),其進λ項稅額不(bù)得(de)從(cóng)銷項稅額中抵扣。

政策依據:

1.《中華人(rén)民(mín)共和(hé)國(guó)增值稅暫行(xíng)條例》

2.《财政部、國(guó)家(jiā)稅務總局關于全面推開(kāi)營業(yè)稅改征增值稅試點的(de)通(tōng)知(zhī)》(财稅[2016]36号)

NO.2

如(rú)何完成不(bù)抵扣類勾選操作(zuò)?

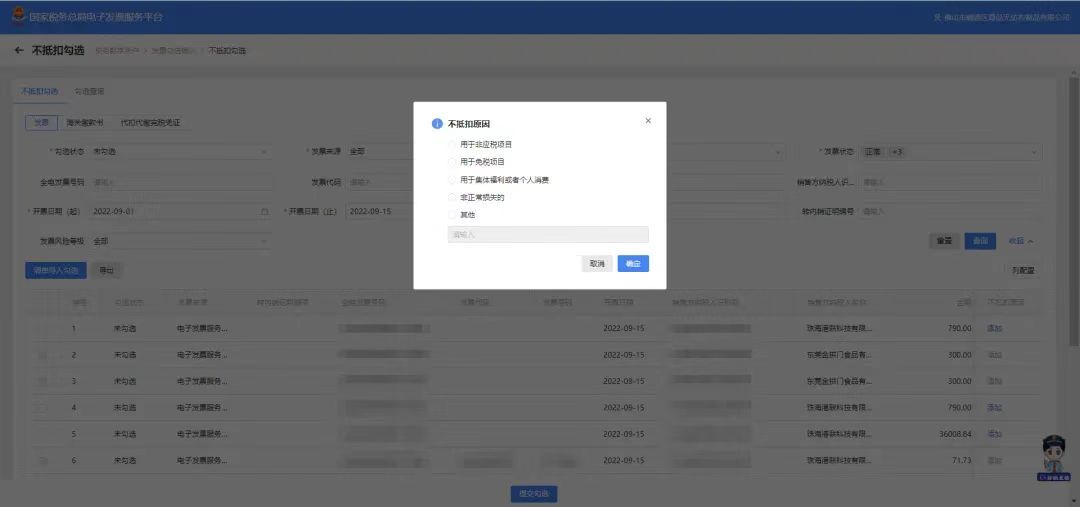

通(tōng)過“稅務數(shù)字賬戶” 中的(de)“發票(piào)勾選”确認進入

選擇“不(bù)抵扣勾選”。

可(kě)選擇發票(piào)、海(hǎi)關繳款書(shū)、代扣代繳完稅憑證,以發票(piào)為(wèi)例:

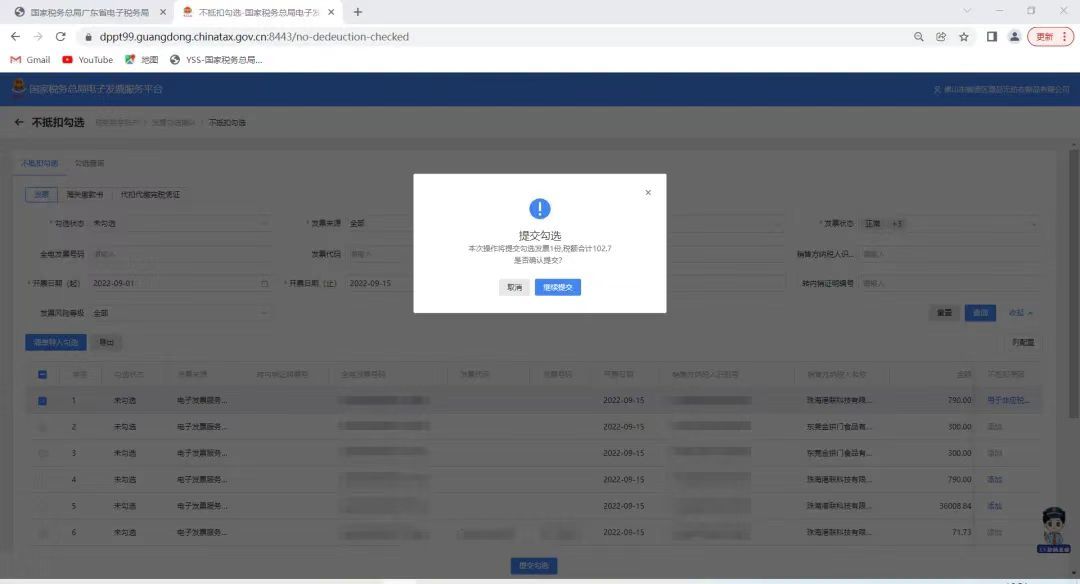

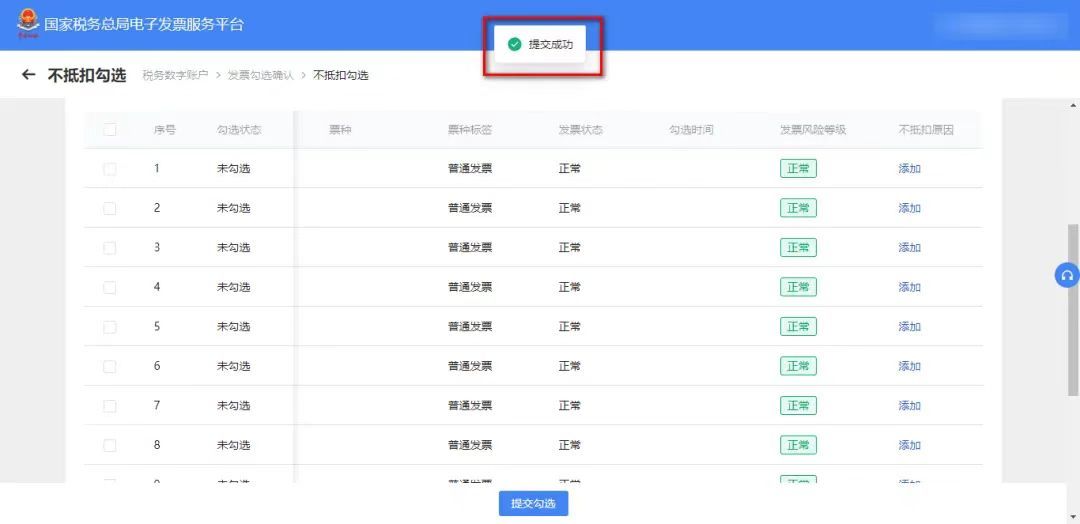

将勾選狀态設置為(wèi)“未勾選”,選擇“發票(piào)來(lái)源”和(hé)“發票(piào)狀态”等必錄項查詢條件(jiàn),點擊“查詢”。确認本次要(yà₩o)勾選的(de)發票(piào)勾選後,不(bù)抵扣原因選擇“添加”,選擇“不(bù)抵扣原因”後,提交即可(kě)。

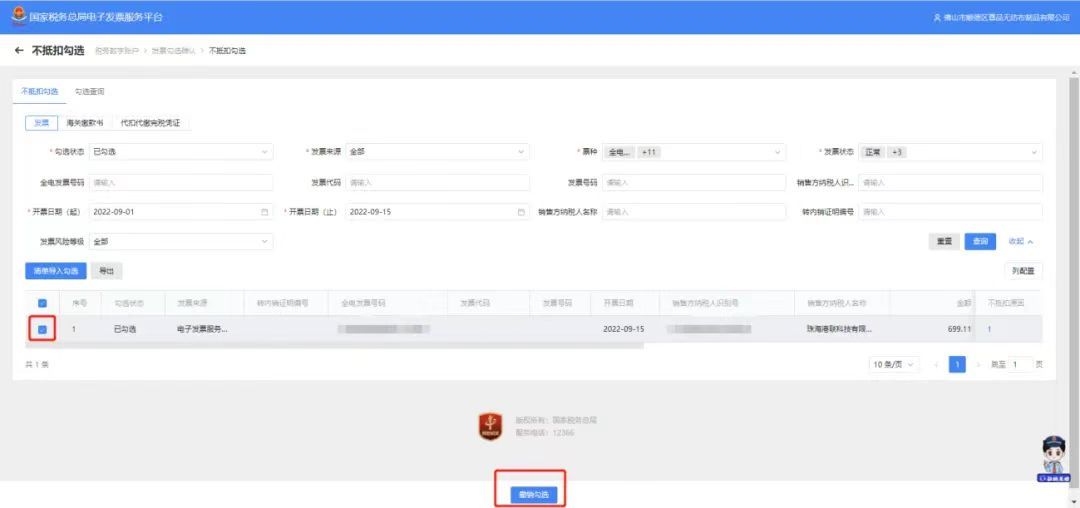

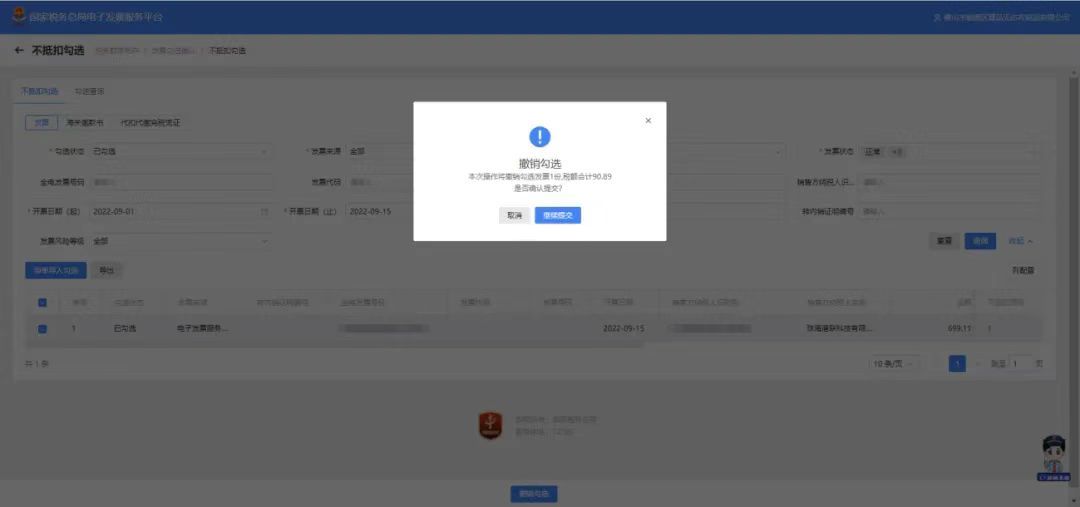

如(rú)勾選有(yǒu)誤,可(kě)進行(xíng)撤銷勾選。将發票(piào)勾選狀态設置為(wèi)“已勾選”,點擊“查詢”,确認本次要(yào)撤銷勾選的(de)發票(p•iào)後,再點擊“提交”按鈕,彈出的(de)勾選提示信息窗(chuāng)口,點擊“繼續提交”後撤銷勾選完成。

提醒:隻能(néng)撤銷當期不(bù)抵扣勾選,不(bù)能(néng)撤銷往期不(bù)抵扣勾選。

END

編輯設計(jì):國(guó)迅财務

素材來(lái)源:國(guó)家(jiā)稅務總局太倉市(shì)稅務局

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

發現(xiàn)“在看(kàn)”和(hé)“贊”了(le)嗎(ma),戳我試試吧(ba)

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gōng)♥,以嚴密的(de)态度、優質的(de)服務赢得(de)不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立≈了(le)長(cháng)久的(de)合作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南( nán)樓602室

微(wēi)信公衆号