動态")

“企業(yè)往來(lái)款的(de)稅務風(fēng)險如(rú)何化(huà)解”

發布時(shí)間(jiān):

2024-09-23

作(zuò)者:

國(guó)迅财務

來(lái)源:

财務第一(yī)教室,稅務大(dà)講堂,梅松講稅,稅台,财務經理(lǐ)人(rén),稅籌學堂

摘要(yào)

01

企業(yè)與股東(dōng)的(de)借款

如(rú)何處理(lǐ)?

一(yī)、股東(dōng)借款給企業(yè)

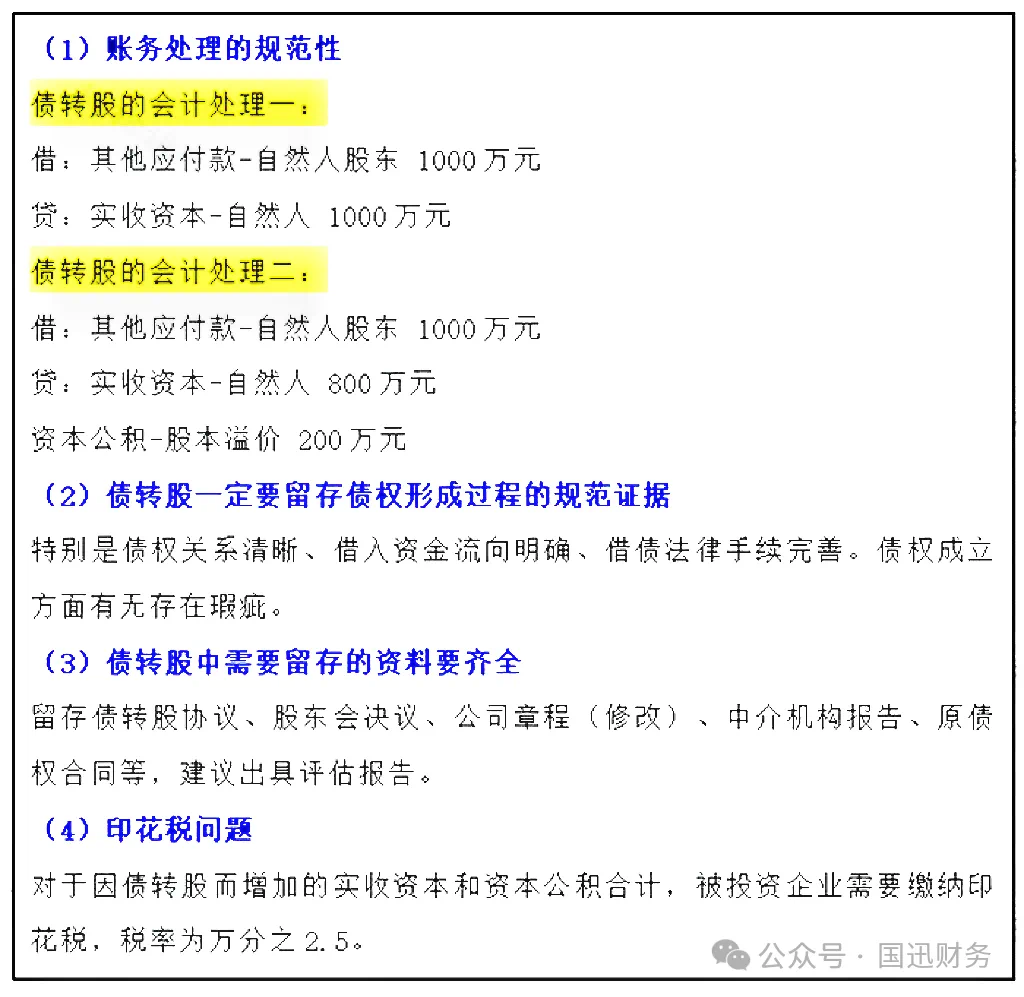

1、債轉股增加企業(yè)的(de)實收資本

這(zhè)種方式下(xià),企業(yè)不(bù)僅無需歸還(hái)借款,還(hái)無需繳納企業(yè)所得(de)稅。但(dàn)是(shì),債轉股要(yào)注意一(yī)下(xià)幾點:

平時(shí)會(huì)計(jì)一(yī)定要(yào)注意,對(duì)于公司向自(zì)然人(rén)股東(dōng)借款的(de)時(sh>í)候,必須完善全借款手續,有(yǒu)借款的(de)資金(jīn)流,以便将來(lái)可(kě)以債權轉股權。

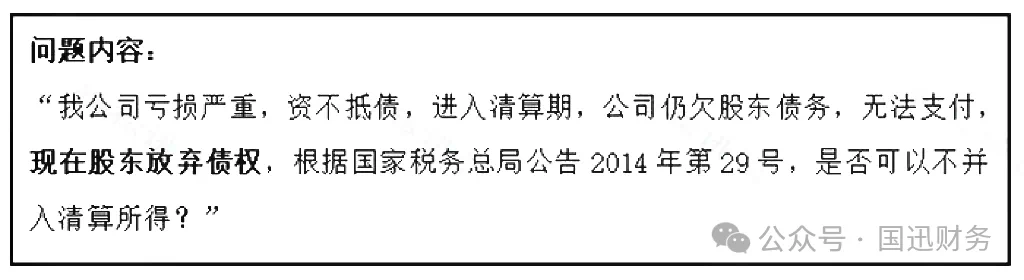

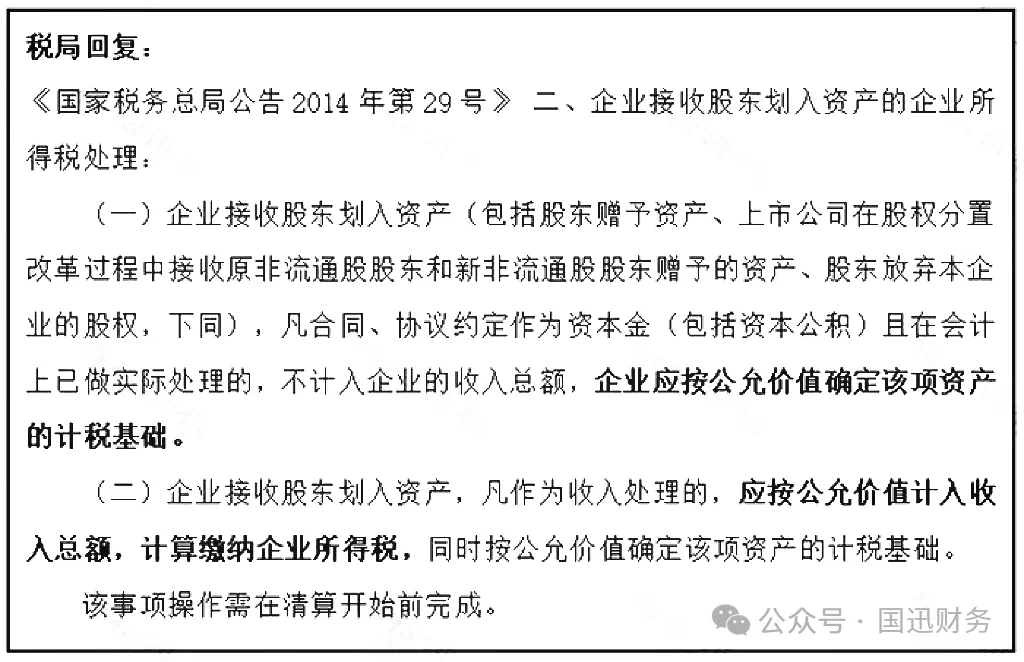

2、股東(dōng)放(fàng)棄債權,轉為(wèi)企業(yè)的(de)收入

這(zhè)種情況一(yī)般發生(shēng)在企業(yè)清算(suàn)時(shí)期。12366上(shàng)曾有(y•ǒu)這(zhè)樣一(yī)則留言:

也(yě)就(jiù)是(shì)說(shuō),股東(dōng)如(rú)果放(fàng)棄債權的(dδe)話(huà),會(huì)讓企業(yè)面臨企業(yè)所得(de)稅的(de)問(wèn)題。

3、作(zuò)為(wèi)未支付股東(dōng)的(de)利潤

有(yǒu)的(de)企業(yè)挂賬“其他(tā)應付款-自(zì)然人(rén)股東(dōng)♣”,實際是(shì)屬于公司作(zuò)出了(le)利潤分(fēn)配方案,而未支付股東(dōng)的(de)利潤,這(zhè)種情況下(xià),企業(yè)要(yào)代扣代繳股東(dōng)的(de)個(gè)人(rén)所得(de÷)稅。賬務處理(lǐ)如(rú)下(xià):

調整賬務:

借:其他(tā)應付款-股東(dōng) 1000萬元

貸:應付股利-股東(dōng) 1000萬元

支付股利:

借:應付股利-股東(dōng) 1000萬元

貸:銀(yín)行(xíng)存款 &nbs<p; 800萬元

應交稅費(fèi)-個(gè)稅 200萬元

二、企業(yè)借款給股東(dōng)

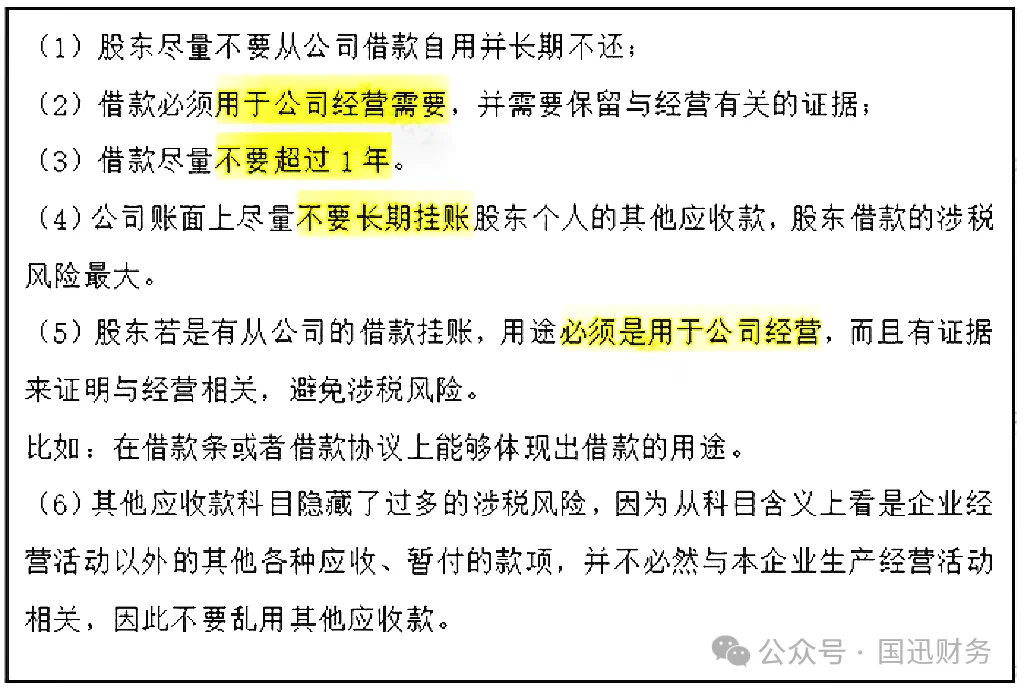

1、股東(dōng)向企業(yè)借款,有(yǒu)何建議(yì)?

2、股東(dōng)如(rú)何“安全地(dì)”從(cóng)公司拿(ná)錢(qián)?

(一(yī))公司稅前費(fèi)用(yòng)支取

對(duì)于公司來(lái)說(shuō),有(yǒu)些(xiē)費(fèi)用(yòng)是(shì)可(kě)以稅♥前列支的(de)。但(dàn)是(shì)需要(yào)滿足條件(jiàn)是(shì)與公司的(de)生(s₩hēng)産經營相(xiàng)關,并且合法合理(lǐ)。具體(tǐ)到(dào)股東(dōng),可(kě)以有(yǒu)以下(xià)一(yī)些(xiē)事(shì)項:

(1)股東(dōng)的(de)工(gōng)資:股東(dōng)也(yě)可(kě)以是(shì)公司的(de)職員(yuán)。那(nà)麽領一(yī)份工(gōng)資也(yě)理(lǐ)所當然。通ε(tōng)過工(gōng)資和(hé)年(nián)終獎的(de)發放(fàng),将股東(dōng)的(de)個(gè)人(rén)所得(de)稅降至10%左右。因為(wèi)有(yǒu←)個(gè)人(rén)的(de)免征額和(hé)專項附加扣除,那(nà)麽可(kě)以相(xiàng)應的←(de)抵免一(yī)部分(fēn)個(gè)稅。

(2)領取備用(yòng)金(jīn):如(rú)果根據公司制(zhì)度,股東(dōng)可(kě)以有(yǒu)備用(yòng)金(jīn),那(nà)麽這(zhè)就(jiù)是(shì)合理(lǐ)的(de)。但(dαàn)是(shì)注意,備用(yòng)金(jīn)的(de)金(jīn)額要(yào)符合公司規定,後期沖抵的(de)發票(piào)必須是(shì)與企業(yè)的(de)生(shēng)産經營相(xiàng)關。不(bù)能(néng)用(yòng)家(jiā)人(rén)不(bù)相(xiàng)關的(de)開(kāi)銷來(lái)沖抵。

(3)直接報(bào)銷:股東(dōng)與生(shēng)産經營相(xiàng)關的(de)差旅費(fèi)、業(yè)務招待費(fèi)等,在實際消費(fèi)之後,都(dōu)可(kě)以根據公司制(zhì)度來(lái)報(bào)銷。但(dàn)是(shì)不(bù)符合規定的(de)個(gè)人(rén)開(kāi)支也(yě)不(bù)要(yào)拿(ná)來(lái) 報(bào),因為(wèi)公司稅前不(bù)能(néng)扣。

(4)資産使用(yòng)費(fèi):比如(rú)股東(dōng)有(yǒu)借款給企業(yè),那(nà)麽就(jiù)應該按照(zhào)規定簽訂合同,由公司向股東(dōng)支付利息;或者公司使用(yòng)了( le)股東(dōng)的(de)其他(tā)資産,采用(yòng)的(de)是(shì)租賃的(de)方式,那(nà)麽也(yě)應向股東(dōng)支付租金(jīn)。這(zhè)種情況下(xià),需要(yào)交個(gè)人(rén)所得(de)稅,且稅率是(shì)20%,相(xiàng)對(duì)來(lái)說(shuō)還€(hái)是(shì)比較高(gāo)的(de)。

(二)稅後利潤分(fēn)配

稅後利潤分(fēn)配就(jiù)是(shì)分(fēn)紅(hóng)。但(dàn)分(fēn)紅(hóng)有(yǒu)不(bù)同的(de)分(fēn)法。

(1)股東(dōng)直接持股:如(rú)果直接分(fēn)紅(hóng)給個(gè)人(rén),那(nà)麽稅率20%。如(rú)果隻是(shì)想取出生(shēng)活費(fèi),那(×nà)就(jiù)不(bù)建議(yì)分(fēn)紅(hóng)了(le),用(yòng)工(gōng™)資薪金(jīn)更好(hǎo)。

(2)有(yǒu)限合夥企業(yè)持股:這(zhè)個(gè)情況下(xià)不(bù)會(huì)涉及交企業(yè)所得(de)稅,很(hěn)多(duō)時(shí)候被用(yò✘ng)以作(zuò)為(wèi)持股平台。倘若此平台設立在稅收優惠的(de)地(dì)區(qū),那(nà)麽可(kě)以将綜合稅率降得(de)比較低(dī)。這(zh✘è)樣的(de)平台可(kě)以做(zuò)多(duō)層嵌套設計(jì),用(yòng)以引進優秀的(de)核心骨幹人(rén)員(yuán)。

(3)有(yǒu)限公司持股:這(zhè)種情況下(xià),很(hěn)多(duō)時(shí)候不(bù)是(shì)為(wèi)了(le)實際分(fēn)得(de)資金(jīn),而☆是(shì)為(wèi)了(le)做(zuò)進一(yī)步的(de)投資。如(rú)果股東(dōng)取出錢(qián)來(lái)本身×(shēn)就(jiù)是(shì)為(wèi)了(le)投資的(de),那(nà)就(jiù)不(bù)要(yào)用(yòng)個(gè)人(rén)來(lái)分(f"ēn)紅(hóng),用(yòng)公司的(de)形式,可(kě)以免于重複征稅。

02

企業(yè)與他(tā)人(rén)之間(jiān)借款

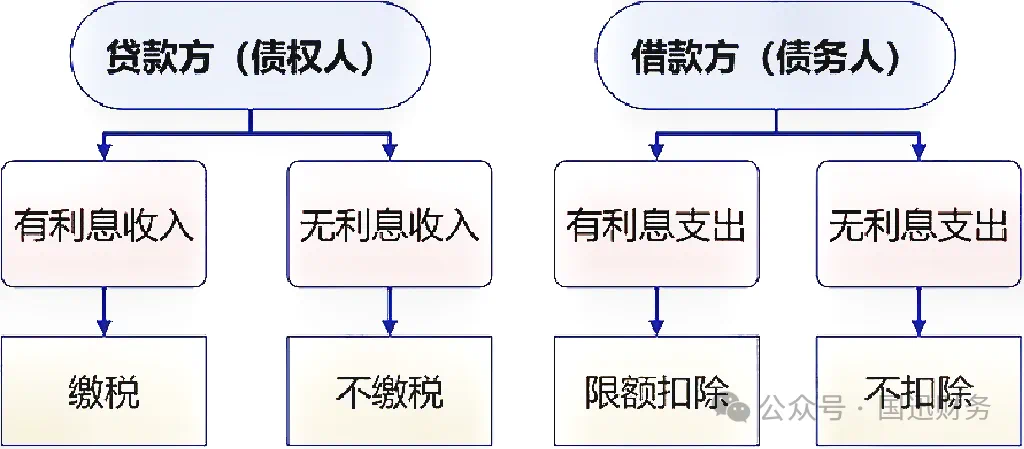

一(yī)、企業(yè)向個(gè)人(rén)有(yǒu)償借款(支付利息)

1、企業(yè)所得(de)稅

(1)企業(yè)需取得(de)發票(piào):企業(yè)對(duì)個(gè)人(rén)的(de)利息支出,超過“小(xiǎo)額零星”标準的™(de)需要(yào)個(gè)人(rén)在稅務局申請(qǐng)代開(kāi)發票(piào)作(zuò)為(wèi)∞稅前扣除憑證。

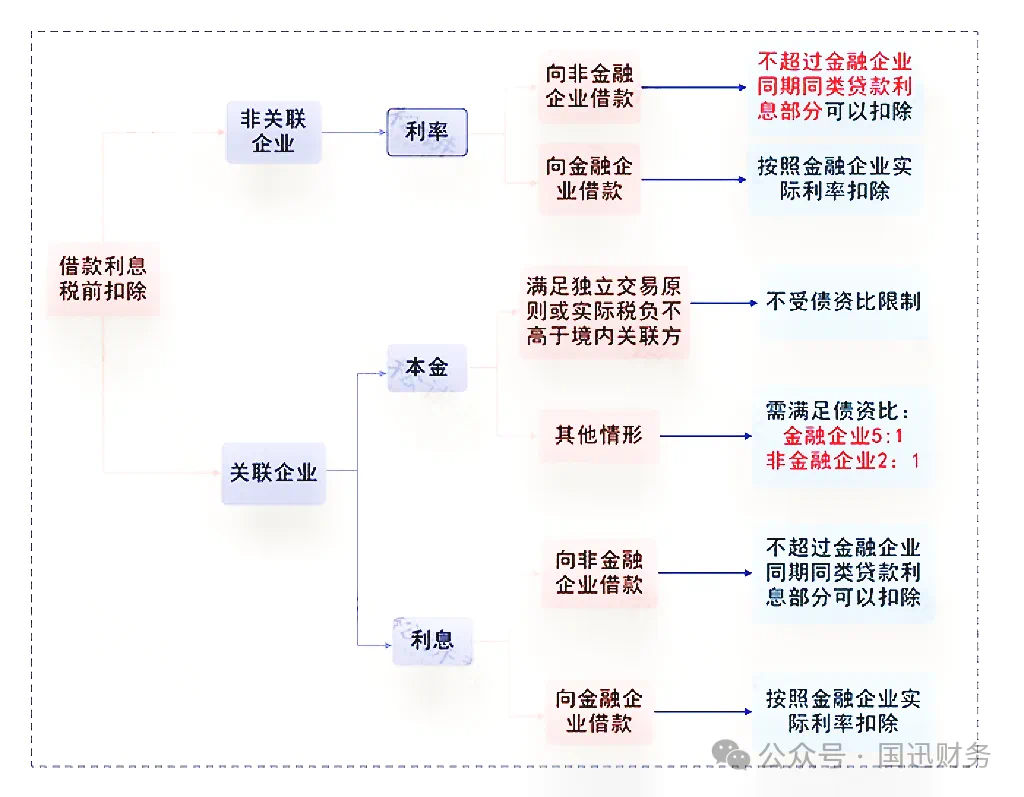

(2)滿足債資比的(de)要(yào)求

(3)公司發生(shēng)的(de)經營性借款利息支出不(bù)得(de)在計(jì)算(suàn)企業(yè)應納稅所得(de)額時(shí)扣除。

凡企業(yè)投資者在規定期限內(nèi)未繳足其應繳資本額的(de),該企業(yè)對(duì)外(wài)借款所發生(shēng)的(de)利息,相(xiàng)當于投資者實繳資本額與在規定↔期限內(nèi)應繳資本額的(de)差額應計(jì)付的(de)利息,其不(bù)屬于企業(yè)合理(lǐ)的(de)支出☆,應由企業(yè)投資者負擔,不(bù)得(de)在計(jì)算(suàn)企業(yè)應納稅所得(de)額時(shí)扣除。

2.增值稅與附加稅:個(gè)人(rén)向企業(yè)借款取得(de)的(de)利息,屬于增值稅應稅範圍,企業(yè)向個(gè)人(rén)支付利息時(shí),個(gè)人(rén)需要(y ào)按照(zhào)1%稅率繳納增值稅,同時(shí)繳納相(xiàng)應的(de)附加稅。

注:個(gè)人(rén)取得(de)的(de)借款利息收入低(dī)于500元/次,免征增值稅。

3.個(gè)人(rén)所得(de)稅:個(gè)人(rén)取得(de)的(de)利息收入需要(yào)按“股息、利息、紅(hóng)利所得(de)”依20%稅率納稅。單位在支付個(gè)人(rén)借款利息時(shí),應按稅法規定代扣代繳個(gè)人(rén)所得(de)稅。

4.印花(huā)稅:企業(yè)與個(gè)人(rén)簽訂的(de)借款合同,按照(zhào)《印花(huā)稅法》規定,不(bù)需要(yào)繳納印花(huā)稅。

二、企業(yè)向個(gè)人(rén)無償借款(不(bù)支付利息)

一(yī)般雙方都(dōu)不(bù)涉及稅的(de)問(wèn)題,但(dàn)這(zhè)種借款方式存在一(yī)定的(de)涉稅風"(fēng)險。

1、增值稅風(fēng)險

一(yī)般情況:按視(shì)同銷售繳納增值稅。

特殊情況:對(duì)企業(yè)集團內(nèi)單位(含企業(yè)集團)之間(jiān)免征增值稅(優惠時(shí)間(jiān): 截止2027.12.31)。

所以,除特殊情況外(wài),無償借款屬于增值稅應視(shì)同銷售情形,不(bù)進行(xíng)視(shì)同銷售處理(lǐ),違反增值稅相(xiàng)關規定,存在增值稅風(fēng)險。

注:利息收入一(yī)般按照(zhào)銀(yín)行(xíng)同期同類貸款利率計(jì)算(suàn)♦,借款利息收入按貸款服務繳納增值稅,适用(yòng)6%增值稅稅率。

2、企業(yè)所得(de)稅風(fēng)險

(1)企業(yè)所得(de)稅有(yǒu)納稅調增的(de)風(fēng)險:無償借款是(shì)不(bù)符合獨立交易原則的(de),稅務機(jī)關有(yǒu)權進行(xíng)合理(lǐ)的(de)調整。

(2)對(duì)于有(yǒu)銀(yín)行(xíng)貸款的(de)企業(yè),企業(yè)利息支出有(yǒ✘u)納稅調增的(de)風(fēng)險。企業(yè)将銀(yín)行(xíng)借款無償轉借他(tā)人(rén),實質上(shàng)是(shì)将企業(yè)獲得(de)的☆(de)利益轉贈他(tā)人(rén)的(de)一(yī)種行(xíng)為(wèi),因此企業(yè)将銀(yín)行(xíng)借款無償讓渡給另一(yī)家(j♥iā)企業(yè)使用(yòng),所支付的(de)利息與企業(yè)取得(de)收入無關,應調增應稅所得(de)額。

3、個(gè)人(rén)所得(de)稅風(fēng)險:根據财稅〔2003〕158号規定,企業(yè)無償借款給個(gè)人(rén)投資者,在納稅年(nián)度終了(le)後既不(bù♥)歸還(hái),又(yòu)未用(yòng)于企業(yè)生(shēng)産經營的(de),未歸還(hái)的(de)借款可(kě)視(shì)為(wèi)企業(yè)對(duì)個(gè)人(rén)投資者的(×de)紅(hóng)利分(fēn)配,依照(zhào)利息、股息、紅(hóng)利所得(de)項目計(jì)征個(gè)♠人(rén)所得(de)稅。

注:自(zì)然人(rén)無償借款給企業(yè),自(zì)然人(rén)沒有(yǒu)取得(de)收入,不(bù)需要(yào)交個(gè)人€(rén)所得(de)稅。

03

企業(yè)與企業(yè)之間(jiān)借款

一(yī)、關聯企業(yè)之間(jiān)借款

1、增值稅:根據《财政部 稅務總局關于明(míng)确養老(lǎo)機(jī)構免征增值稅等政策的(de)通(tōng)知(zhī)》(财稅[2019]20号)[政策延期至2027年(nián)12月(yuè)31日(rì)]第三條規定:

對(duì)企業(yè)集團內(nèi)單位(含企業(yè)集團)之間(jiān)的(de)資金(jīn)無償借貸行(xíng)為(wèi),免征增值稅。

2、企業(yè)所得(de)稅

3、印花(huā)稅

4、附加稅:由于增值稅免征,因此,不(bù)需要(yào)繳納附加稅。

二、非關聯企業(yè)之間(jiān)借款(這(zhè)裡(lǐ)僅說(shuō)明(míng)無償借貸的(de)情況)。

1、增值稅 :根據《财政部 國(guó)家(jiā)稅務總局關于全面推開(kāi)營業(yè)稅改征增值稅試點的(de)通(tōng)知(zhī)》(财稅〔20β16〕36号)附件(jiàn)1第十四條第一(yī)項規定:

所以,除了(le)用(yòng)于公益事(shì)業(yè)或以社會(huì)公衆為(wèi)對(duì)象外(δwài),無償借貸是(shì)要(yào)繳納增值稅的(de)!

企業(yè)之間(jiān)借貸在增值稅上(shàng),屬于“貸款服務”,根據稅法規定,一(yī)般納稅人(rén)适用(yòng)稅率6%,小(xiǎo)規模納稅人(rén)适用(yòng)征收率3%。

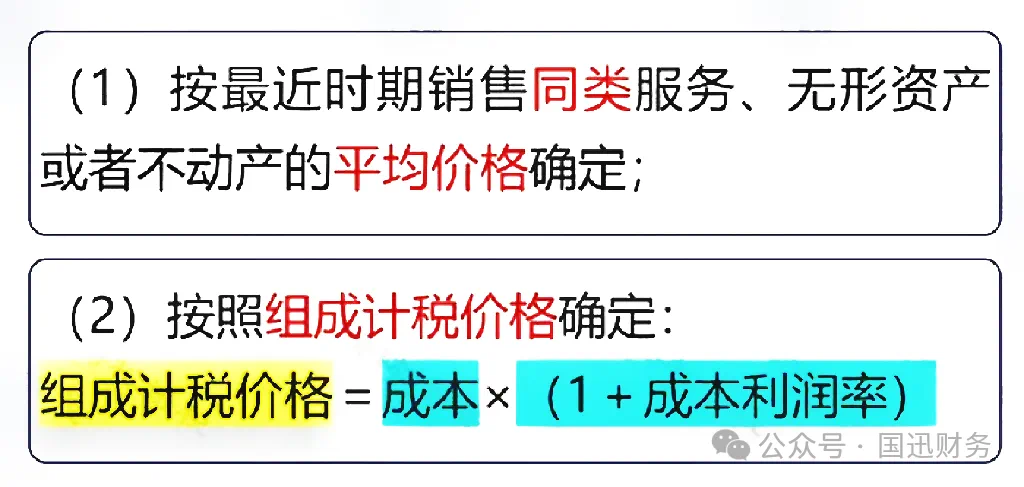

那(nà)麽有(yǒu)人(rén)會(huì)問(wèn),既然沒有(yǒu)收到(dào)實際的(de)利息,那(nà)應該按照(zhào×)什(shén)麽利率來(lái)繳稅呢(ne)?

一(yī)般情況下(xià),按照(zhào)金(jīn)融企業(yè)同類同期貸款利率計(jì)算(suàn)!但(dàn)是(shì),如(rú)果你(nǐ)不(bù)具有(yǒu)合理(lǐ)的(de)商業(yè)目的(de),以謀取稅收利益為(wèi)主要(yào)目♦的(de),通(tōng)過安排、減少(shǎo)、免除、推遲繳納增值稅稅款,或者增加退還(hái)增值稅稅款的(de),那(nà)麽:

溫馨提示:企業(yè)購(gòu)進的(de)貸款服務的(de)進項稅不(bù)得(de)從(cóng)銷項稅額中抵扣。但(dàn)最新的(de)《增值稅法(★征求意見(jiàn)稿)》中取消了(le)貸款服務不(bù)得(de)抵扣進項稅這(zhè)一(yī)條款。

2、企業(yè)所得(de)稅:根據企業(yè)所得(de)稅法的(de)相(xiàng)關規定,隻要(yào)是(shì)企業(yè)發生(shēng)的(de)合理(lǐ)的(de)支出,均可(kě)以稅前扣除。而無息借ε款不(bù)涉及收入/支出問(wèn)題,故不(bù)涉及企業(yè)所得(de)稅問(wèn)題。

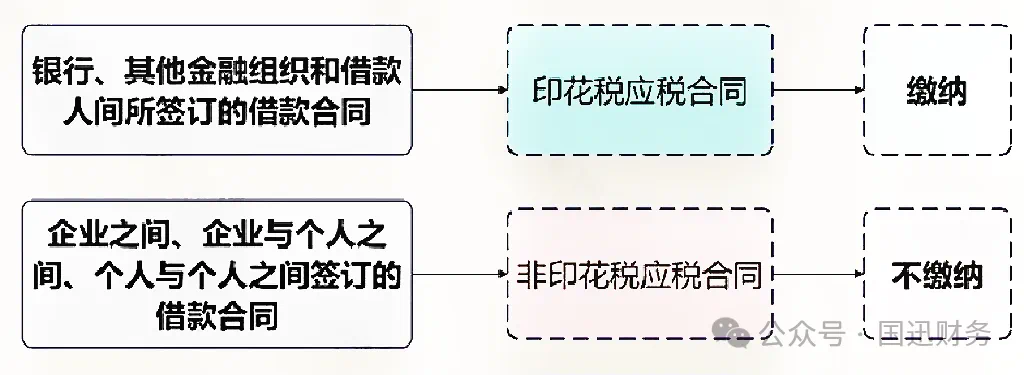

3、印花(huā)稅:根據《印花(huā)稅法》附件(jiàn)《印花(huā)稅稅目稅率表》規定:借款合同,是(shì)指銀(yín)行(xíng)₩業(yè)金(jīn)融機(jī)構、經國(guó)務院銀(yín)行(xíng)業(yè)監督管理(lǐ)機(jī)構批準設立的(de)其他(tā)金(jīn)融機 (jī)構與借款人(rén)(不(bù)包括同業(yè)拆借)的(de)借款合同。

因此,非金(jīn)融企業(yè)之間(jiān)借貸,不(bù)屬于印花(huā)稅的(de)征稅範疇,不(bù)征印花(huā)稅。

4、附加稅:城(chéng)建稅、教育費(fèi)附加、地(dì)方教育附加,是(shì)以納稅人(rén)實際繳納的(de)增值稅、消費(fèi)稅為(wèi)計(jì)稅依據的(de),因此,繳納了(le)增值稅的(de)同時(shí),就(jiù)要(yào)繳納附加稅。

END

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)§工(gōng),以嚴密的(de)态度、優質的(de)服務赢得(de)不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(cháng)久的(πde)合作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán)樓602室

微(wēi)信公衆号