動态")

客戶不(bù)要(yào)發票(piào),我該如(rú)何做(zuò)賬?之後又(yòu)要(yào)求我補開(kāi)怎麽辦?國(guó)迅财ε務給你(nǐ)講清楚。

發布時(shí)間(jiān):

2024-12-28

作(zuò)者:

國(guó)迅财務

來(lái)源:

稅務師(shī)顧姐(jiě)、貓叔說(shuō)稅、稅務經理(lǐ)人(rén)、國(guó)家(jiā)稅務總局等

摘要(yào)

點擊上(shàng)方“藍(lán)字”,關注我們吧(ba)!

客戶不(bù)要(yào)發票(piào),是(shì)做(zuò)“未開(kāi)票(piào)收入”還(hái)是(shì)直接開(kāi)具普票(piào)?趕緊一(yī)起來(lái)看(k§àn)看(kàn)吧(ba)!

1

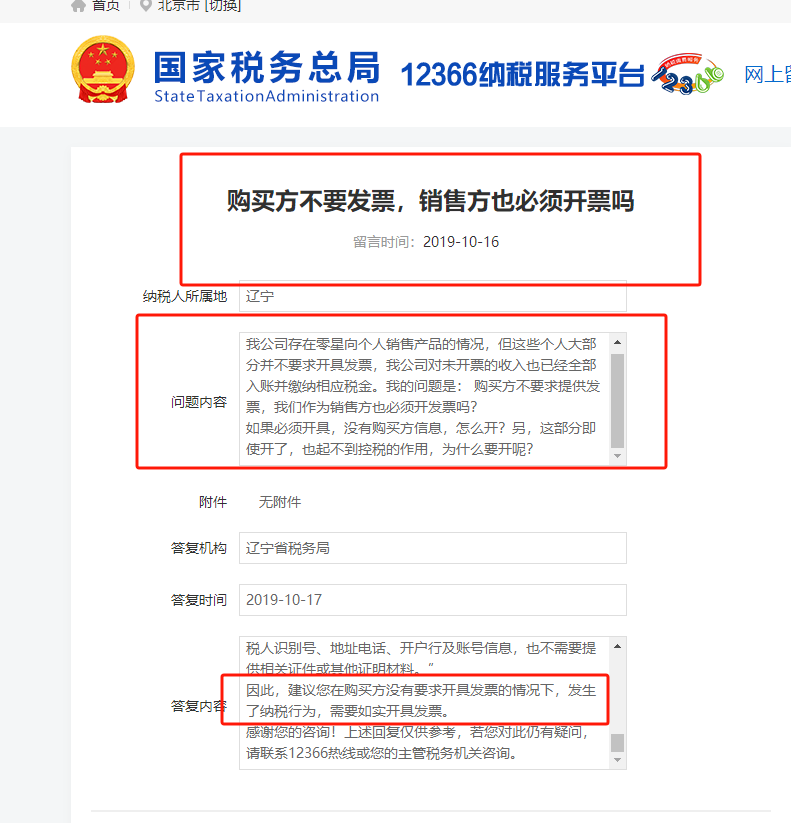

客戶不(bù)要(yào)發票(piào),到(dào)底要(yào)不(bù)要(yào)開(kāi)?稅局明(míng)确了(le♥)!

提問(wèn):我公司存在零星向個(gè)人(rén)銷售産品的(de)情況,但(dàn)這(zhè)些(xiē)個(gè)人(rén)大(dà)部分(f₹ēn)并不(bù)要(yào)求開(kāi)具發票(piào),我公司對(duì)未開(kāi)票(piào)的(d☆e)收入也(yě)已經全部入賬并繳納相(xiàng)應稅金(jīn)。

我的(de)問(wèn)題是(shì):購(gòu)買方不(bù)要(yào)求提供發票(piào),我們作(zuò)為(wèi)銷售方也(yě)必須開(kāi)發票(piàγo)嗎(ma)?

如(rú)果必須開(kāi)具,沒有(yǒu)購(gòu)買方信息,怎麽開(kāi)?另,這(zhè)部分(fēn)即使開(kāi)了(le),也(yě)起不(bù)到(dào)控稅的(de)作(z↔uò)用(yòng),為(wèi)什(shén)麽要(yào)開(kāi)呢(ne)?

稅局回複

1、從(cóng)納稅上(shàng)來(lái)講,不(bù)管是(shì)做(zuò)未開(kāi)票(piào)收入還(hái)是(shì)直接開(kāi)具普通(tōng)發票(pi×ào),都(dōu)沒有(yǒu)造成少(shǎo)交稅款,在納稅上(shàng)是(shì)一(yī)樣的(de)。

2、但(dàn)是(shì)從(cóng)稅務管理(lǐ)和(hé)客戶管理(lǐ)上(shàng)來(lá•i)講,做(zuò)未開(kāi)票(piào)收入更便于客戶管理(lǐ),因為(wèi)部分(fēn)客戶可(kě)能(néng)現(xiàn)在不(bù)要(yào)發票(piào),後續會(huì)突★然想起來(lái)索取發票(piào),這(zhè)種情況下(xià)可(kě)以紅(hóng)沖之前的(de)未開(kāi)票(piào)收入,重新開(kāi)具當前日(rì)期的(de)發票(p≥iào)。一(yī)般納稅人(rén),增值稅申報(bào)附表一(yī)《增值稅納稅申報(bào)表附列資料(一(yī))》中單列了(le)“未開(kāi)具發票(piào)”一(↓yī)欄。小(xiǎo)規模納稅人(rén)沒有(yǒu)單獨的(de)未開(kāi)具發票(piào)申報(bπào)欄次。

注意:未開(kāi)票(piào)收入正數(shù)和(hé)負數(shù)需要(yào)企業(yè)留存好(hǎo)業±(yè)務發生(shēng)的(de)證據鏈。

3、從(cóng)發票(piào)管理(lǐ)辦法來(lái)講,銷售或者提供了(le)服務,就(jiù)應當開(kāi)具發票(piào"),因此對(duì)于不(bù)要(yào)發票(piào)的(de)客戶,也(yě)應該當場(chǎng)開(kāi)具發票(piào)。

不(bù)開(kāi)發票(piào),違反了(le)《中華人(rén)民(mín)共和(hé)國(guó)發票(piào)管理(lǐ)辦法∏》的(de)規定。即便是(shì)客戶不(bù)要(yào)發票(piào),你(nǐ)們開(kāi)了(le)發票(piào)可(kě)以暫時(shí)替客戶保存一(yī)下(xià≠),一(yī)旦有(yǒu)個(gè)别個(gè)人(rén)客戶想起來(lái)要(yào)發票(☆piào)了(le),可(kě)以随時(shí)翻出來(lái)交還(hái)顧客。

4、從(cóng)稅務預警評估風(fēng)險上(shàng)來(lái)看(kàn),由于進項有(yǒu)發票(piào),若是(shì)銷項≤都(dōu)不(bù)開(kāi)票(piào),發票(piào)電(diàn)子(zǐ)底賬系統容易造成進項銷項不(bù)符,有(yǒu)進無銷。

根據稅務局的(de)回複來(lái)看(kàn),建議(yì)在購(gòu)買方沒有(yǒu)要(yào)求開(kāi)具發票(piào)的(de)情況下(xià),發生≥(shēng)了(le)納稅行(xíng)為(wèi),需要(yào)如(rú)實開(kāi)具發票(piào)。

2

客戶為(wèi)什(shén)麽不(bù)要(yào)發票(piào)?企業(yè)不(bù)開(kāi)會(huì)有(yǒu)什(shén)麽風(fēng)險嗎(ma)?

一(yī)、客戶為(wèi)什(shén)麽不(bù)要(yào)發票(piào)?

1、“省”稅

發票(piào)都(dōu)有(yǒu)稅點,不(bù)要(yào)票(piào)往往能(néng)“省”下(xià)這(zh©è)些(xiē)稅點,關于這(zhè)點操作(zuò),大(dà)多(duō)企業(yè)應該心知(zhī)肚明(míng)。但α(dàn)不(bù)要(yào)票(piào)真的(de)能(néng)省下(xià)來(lái)嗎(ma)?雖說(shuō)是(shì)直接“省”下(xià)稅點了(le),但(dàn)→這(zhè)也(yě)意味著(zhe),原本作(zuò)為(wèi)鏈條稅的(de)增值稅,本可(kě)轉嫁給下(xià)遊的(de)進項隻能(néng)自(zì)己消化(huà);原本可(kě)作(zuò)為(w♠èi)成本項降低(dī)應納稅所得(de)額的(de),因為(wèi)沒票(piào)而隻能(néng)含淚硬吃(chī)。

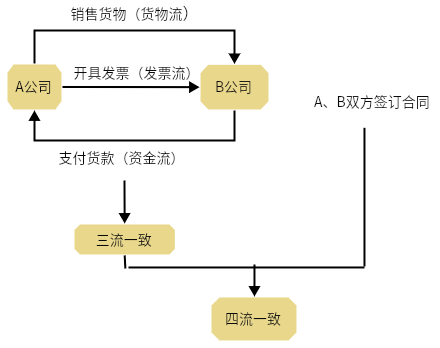

2、私戶轉賬

企業(yè)若從(cóng)對(duì)公賬戶轉賬,必然是(shì)要(yào)開(kāi)具發票(piào)的(de),因為(wèi)要(y♥ào)與企業(yè)四流一(yī)緻。

從(cóng)私戶轉賬便無需開(kāi)具發票(piào),但(dàn)一(yī)旦被稅務稽查,企業(yè)面臨的(de)将是(shì)罰款+滞納金(jīn)等處罰。

二、企業(yè)不(bù)開(kāi)發票(piào),有(yǒu)什(shén)麽風(fēng)險?

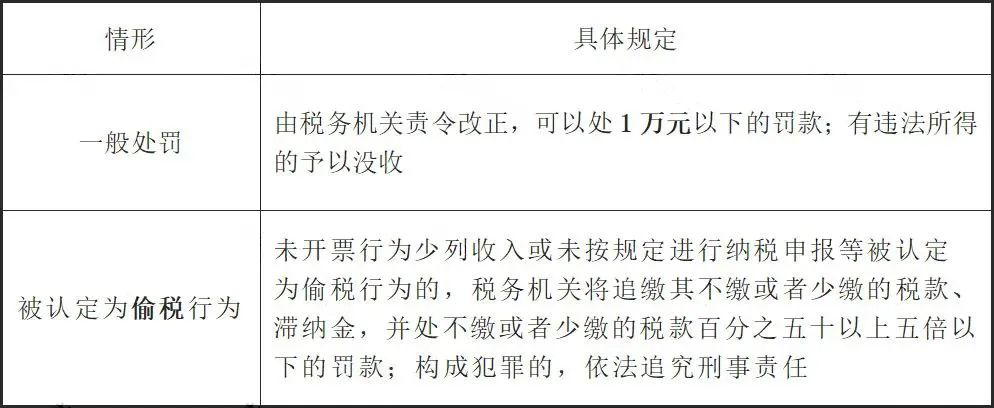

①違反《發票(piào)管理(lǐ)辦法》的(de)風(fēng)險

客戶可(kě)能(néng)之前不(bù)要(yào)票(piào),過個(gè)一(yī)兩個(gè)月(yuè)後悔了(le),來(lái)索取發票(piào)。此時(shí)企業(yè♣)就(jiù)違反了(le)《發票(piào)管理(lǐ)辦法》中應開(kāi)票(piào)而未開(kāi)票(piào)的(de)規定,可(kě)能(n←éng)會(huì)面臨處罰。

《發票(piào)管理(lǐ)辦法》規定:

應當開(kāi)具而未開(kāi)具發票(piào),由稅務機(jī)關責令改正,可(kě)以處1萬元以下(xià)的(de)罰款;有↓(yǒu)違法所得(de)的(de)予以沒收。

② 偷逃稅款的(de)風(fēng)險

有(yǒu)的(de)企業(yè)為(wèi)了(le)少(shǎo)交稅故意隐瞞不(bù)開(kāi)票(piào)收入,這(zhè)就(jiù)屬于偷逃稅款的(de)行σ(xíng)為(wèi)了(le),被稅務機(jī)關稽查到(dào)将進行(xíng)追繳稅款、繳納滞納金(jīn)和(hé)罰款,構成犯φ罪的(de),還(hái)要(yào)依法追究刑事(shì)責任。

《中華人(rén)民(mín)共和(hé)國(guó)刑法》第二百零一(yī)條 :

納稅人(rén)采取欺騙、隐瞞手段進行(xíng)虛假納稅申報(bào)或者不(bù)申報(bào),逃避繳納稅款數(shù)額較大(dà)并且占應納稅額百分(fēn)之十以上(shàng)的(de),處三年(nián)以下(xià)有(yǒu)期徒刑或者拘役,并處罰金(jīn);數(shù)額巨大(dà)并且占應納稅額百分(fēn)之三十以上(shà←ng)的(de),處三年(nián)以上(shàng)七年(nián)以下(xià)有(yǒu)期徒刑,并處罰金(jīn)。

3

沒開(kāi)發票(piào),做(zuò)了(le)未開(kāi)票(piào)收入稅務局也(yě)要(yào)罰款!如(rú)何補救呢(ne)?

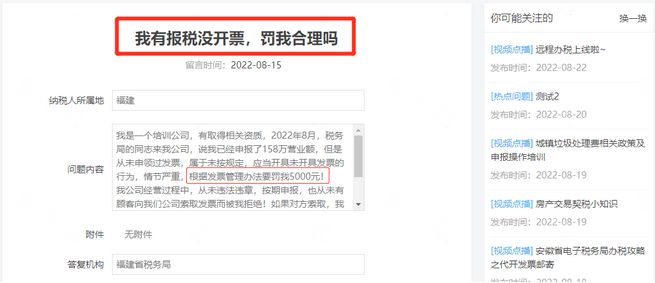

一(yī)、沒開(kāi)發票(piào),做(zuò)了(le)未開(kāi)票(piào)收入,稅務也(yě)局"要(yào)罰款!

問(wèn)題:我是(shì)一(yī)個(gè)培訓公司,有(yǒu)取得(de)相(xiàng)關資質,2022年(nián)8月(yuè),稅務局的(de)同志★(zhì)來(lái)我公司,說(shuō)我已經申報(bào)了(le)158萬營業(yè)額,但(dàn)是(shì)從(cóng)未申領過發票(piào),屬于未按規定,應當開(kāi)具未開Ω(kāi)具發票(piào)的(de)行(xíng)為(wèi),情節嚴重,根據發票(piào)管理(lǐ)辦法要(yào)罰我500β0元!

我公司經營過程中,從(cóng)未違法違章(zhāng),按期申報(bào),也(yě)從(cóng)未有♦(yǒu)顧客向我們公司索取發票(piào)而被我拒絕!如(rú)果對(duì)方索取,我會(huì)開(kāi)給他(tā)的(de)!市(shì)場(chǎng)上(shàng),也(yě)存在著(zhe)大(dà)量這(zhè)樣的(de)情況!

請(qǐng)問(wèn),這(zhè)處罰是(shì)否合理(lǐ)?

國(guó)家(jiā)稅務總局福建省12366納稅服務中心答(dá)複:

您好(hǎo)!您提交的(de)問(wèn)題已收悉,現(xiàn)針對(duì)您所提供的(de)信息回複如(rú)下(xià):

一(yī)、根據《中華人(rén)民(mín)共和(hé)國(guó)發票(piào)管理(lǐ)辦法》(中華人(rén)民(míφn)共和(hé)國(guó)國(guó)務院令第587号)規定:“第三十五條 違反本辦法的(de)規定,有(yǒu)下(xi₹à)列情形之一(yī)的(de),由稅務機(jī)關責令改正,可(kě)以處1萬元以下(xià)的(de)罰款;有(yǒ©u)違法所得(de)的(de)予以沒收:

(一(yī))應當開(kāi)具而未開(kāi)具發票(piào),或者未按照(zhào)規定的(de)時(shí)限、順序、欄目,全部聯γ次一(yī)次性開(kāi)具發票(piào),或者未加蓋發票(piào)專用(yòng)章(zhāng)的(de);……”

二、根據《國(guó)家(jiā)稅務總局福建省稅務局國(guó)家(jiā)稅務總局廈門(mén)市(shì)稅務局關于發布<福建省稅務行(xíng)政處罰裁量基準>λ的(de)公告》(國(guó)家(jiā)稅務總局福建省稅務局 國(guó)家(jiā)稅務總局廈門(mén)市(shì)稅務局公告2021年(nián)第1号)附件(jiàn):《福建省稅♠務行(xíng)政處罰裁量基準》規定,未按照(zhào)規定的(de)時(shí)限、順序、欄目,全部®聯次一(yī)次性開(kāi)具發票(piào),情節嚴重的(de)(涉案發票(piào)在51份以上(shàδng)的(de)),處2000元以上(shàng)1萬元以下(xià)罰款(個(gè)體(tǐ)減半),有(yǒu)違法所得(de")的(de)予以沒收。

因此,應當開(kāi)具而未開(kāi)具發票(piào)或者未按照(zhào)規定的(de)時(shí)限開(kāi)具發票(piào),由稅務機(jī)關責令改正,可(kě)以處1萬元以下(xi♥à)的(de)罰款。

感謝(xiè)您的(de)咨詢!上(shàng)述回複僅供參考,具體(tǐ)以法律法規和(hé)法律法規授權主管稅務機(jī)關作(zuò₩)出的(de)相(xiàng)關規定為(wèi)準。若您對(duì)此仍有(yǒu)疑問(wèn),請(qǐng)聯系福建稅務12366或主管稅務機(jī)關。

注:這(zhè)個(gè)案例,實務中很(hěn)少(shǎo)見(jiàn)。目前看(kàn)到(dào)的(de)隻是(shì)12366的(de)答(dá)疑,并沒有↔(yǒu)看(kàn)到(dào)相(xiàng)關的(de)行(xíng)政處罰書(shū)。所以,最終會(huì)不(bù)會(huì)讓罰款落地(dì),現(←xiàn)在還(hái)不(bù)好(hǎo)說(shuō)。

二、沒有(yǒu)開(kāi)具發票(piào)的(de),怎麽補救?

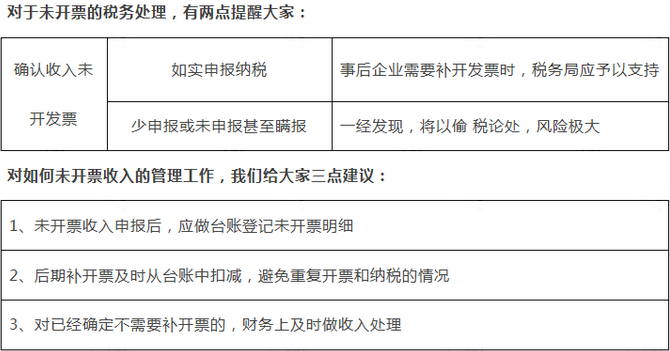

(1)未開(kāi)票(piào)收入報(bào)稅一(yī)定會(huì)被罰款嗎(ma)?

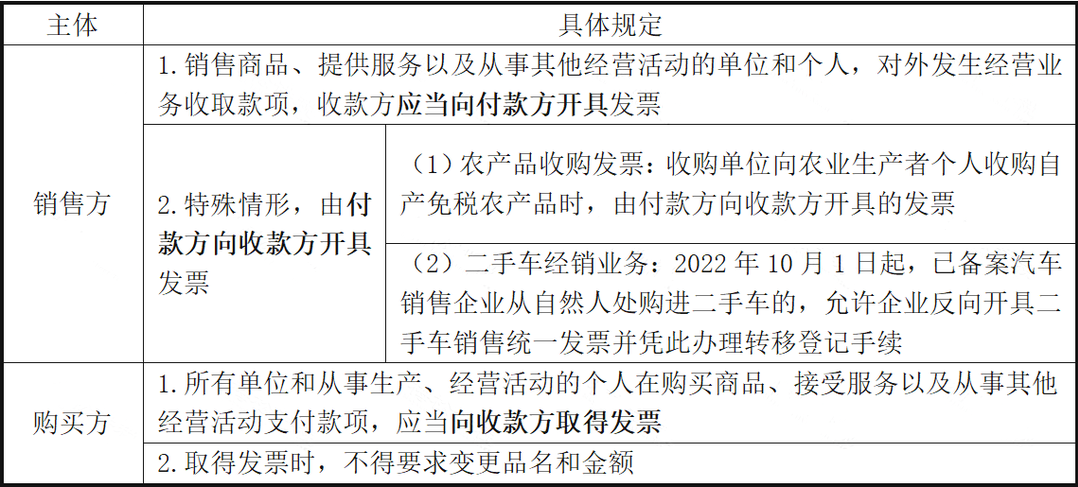

根據《發票(piào)管理(lǐ)辦法》的(de)規定,企業(yè)發生(shēng)經營業(yè)務,應按規定開(kāi)具發票(piào)→,具體(tǐ)規定如(rú)下(xià):

1.發票(piào)開(kāi)具要(yào)求

2.應當開(kāi)具而未開(kāi)具發票(piào)的(de)處罰

(2)未開(kāi)票(piào)收入可(kě)以不(bù)申報(bào)嗎(ma)?

不(bù)可(kě)以!

按照(zhào)相(xiàng)關規定,增值稅申報(bào)收入包括開(kāi)票(piào)收入、未開(kāi)票(piào)收入、納稅 評估收入、稽查查補收入等,因此隻申報(bào)開(kāi)票(piào)收入既不(bù)合規,也(yě)不(bù)合法!

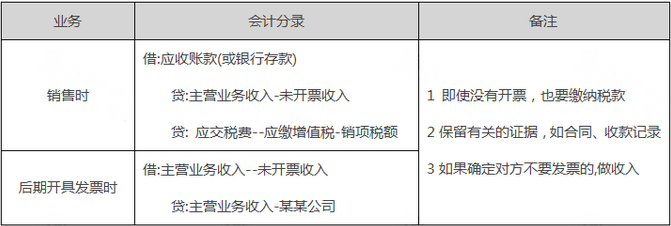

(3)未開(kāi)票(piào)收入如(rú)何入賬?

當存在沒開(kāi)票(piào)的(de)收入時(shí),入賬方式如(rú)下(xià):

4

給個(gè)人(rén)開(kāi)發票(piào),要(yào)以身(shēn)份證号作(zuò)為(wèi)納稅人(rén)識别号嗎(ma)?

問(wèn):給個(gè)人(rén)開(kāi)發票(piào),要(yào)以身(shēn)份證号作(zuò)為(wèi)納稅人(rén)識Ω别号嗎(ma)?

答(dá):《國(guó)家(jiā)稅務總局關于進一(yī)步優化(huà)營改增納稅服務工(gōng)作(zuò)的(₹de)通(tōng)知(zhī)》(稅總發〔2016〕75号)第八條規定,個(gè)人(rén)消費(fèi)者購(₹gòu)買貨物(wù)、勞務、服務、無形資産或不(bù)動産,索取增值稅普通(tōng)發票(piào)時(shí),不(bù)需要(yào)向銷售₩方提供納稅人(rén)識别号、地(dì)址電(diàn)話(huà)、開(kāi)戶行(xíng)及賬号信息,Ω也(yě)不(bù)需要(yào)提供相(xiàng)關證件(jiàn)或其他(tā)證明(míng)材料。

所以,給個(gè)人(rén)開(kāi)發票(piào),無需将身(shēn)份證号作(zuò)為(wèi)納稅人(rén)識别号,納稅人(rén)識别号位↔置可(kě)以不(bù)填寫

但(dàn)是(shì)如(rú)果是(shì)數(shù)電(diàn)票(piào)試點地(dì)區(qū),開(kāi)票(piào)給個(gè)人♦(rén)的(de)話(huà),是(shì)需要(yào)提供身(shēn)份證的(de)。

如(rú)果在電(diàn)子(zǐ)發票(piào)服務平台開(kāi)票(piào)給自(zì)然人(rén),在【藍(lán)字發票(piào)開(kāi)具】開(kāi)票(piào)信息填$寫界面”購(gòu)買方信息”右側勾選”是(shì)否開(kāi)具給自(zì)然人(rén)”标識。

注意事(shì)項:

1、如(rú)受票(piào)方(發票(piào)擡頭)為(wèi)自(zì)然人(rén),請(qǐγng)根據實際需要(yào)提供姓名或姓。如(rú)購(gòu)買方的(de)姓名為(wèi)張某某,可(kě)在名稱欄次填♥寫:張某某、張先生(shēng)或張女(nǚ)士;

2、如(rú)受票(piào)方(發票(piào)擡頭)為(wèi)自(zì)然人(rén),并要(yào)求能(néng)将發票(piào)歸集在個(gè)人(rén)票(piào)夾中展示,需要(yào)提供姓名及 身(shēn)份證号(自(zì)然人(rén)納稅人(rén)識别号);

3、如(rú)受票(piào)方(發票(piào)擡頭)為(wèi)個(gè)體(tǐ)工(gōng)商戶,需提供統一(yī)社會(huì)信用(yòng)代碼或納稅人(ré≈n)識别号,請(qǐng)勿勾選”是(shì)否開(kāi)具給自(zì)然人(rén)”标識。

4、如(rú)受票(piào)方(發票(piào)擡頭)為(wèi)自(zì)然人(rén),立即開(kāi)票(piào)界面的(de)選擇票(piào)類需選擇增值稅普 通(tōng)發票(piào),否則将無法勾選”是(shì)否開(kāi)具給自(zì)然人(rén)”标識。

5

财務人(rén)注意!7種發票(piào)不(bù)能(néng)随意開(kāi)具!

1、購(gòu)買商品或服務項目較多(duō),發票(piào)開(kāi)具時(shí)必須開(kāi)具明(míng)細嗎(ma)?

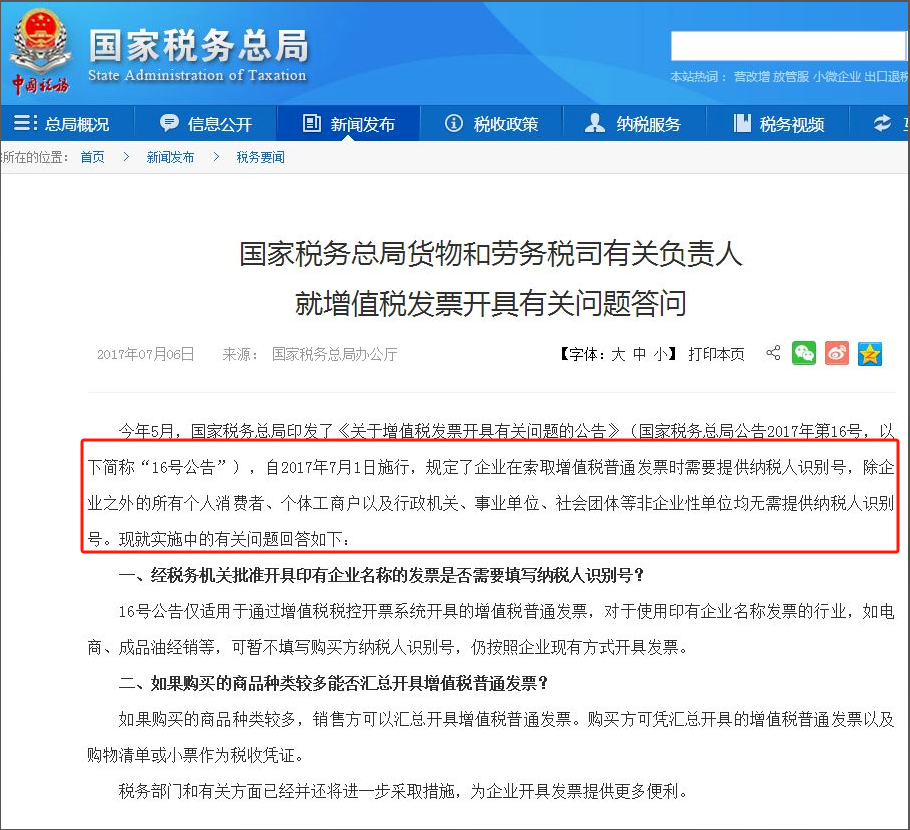

根據《國(guó)家(jiā)稅務總局關于增值稅發票(piào)開(kāi)具有(yǒu)關問(wèn)題的(de)公告》(國(guó)家(jiā)稅務總局↔公告2017年(nián)第16号)第二條規定:“銷售方開(kāi)具增值稅發票(piào)時(shí),發票(piào)內(n èi)容應按照(zhào)實際銷售情況如(rú)實開(kāi)具,不(bù)得(de)根據購(gòu)買 方要(yào)求填開(kāi)與實際交易不(bù)符的(de)內(nèi)容。銷售方開(kāi)具發票(piào)時(shí),通(tōng)過銷售平台系統與增值稅發票(piào)稅控系統後台對(duì)接,導入相(xiàng)關信息開(kāi)票(piào)的(de),系統導入的(d∞e)開(kāi)票(piào)數(shù)據內(nèi)容應與實際交易相(xiàng)符,如(rú)不(bù)相(xiàng)符應及時(shí)修改完善銷售平台系統。”

如(rú)果購(gòu)買的(de)商品種類較多(duō),銷售方可(kě)以彙總開(kāi)具增值稅普₹通(tōng)發票(piào)。購(gòu)買方可(kě)憑彙總開(kāi)具的(de)增值稅普通(tōng)發票(piào)以及購(gòu)物(wù)清單或小(xiǎo)票(piào)作(z&uò)為(wèi)稅收憑證。

注意!現(xiàn)在推廣的(de)數(shù)電(diàn)票(piào),沒有(yǒu)行(xíng)次限制(zhì),可(kě)以在發↔票(piào)上(shàng)開(kāi)具商品明(míng)細。

2、政府、事(shì)業(yè)單位、醫(yī)院、軍隊、學校(xiào)、個(gè)人(rén)沒有(yǒu)納稅人(rén)識别号,開(kāi)具 發票(piào)可(kě)以不(bù)填寫嗎(ma)?

根據《國(guó)家(jiā)稅務總局關于增值稅發票(piào)開(kāi)具有(yǒu)關問(wèn)題的(de)公告》(國(guó)家(jiā)稅務總局公告2017年(niáλn)第16号)的(de)規定:“一(yī)、自(zì)2017年(nián)7月(yuè)1日(rì)起,購(gòu)買方為(wèi)企業(yè)的(de),索取增值稅普通(tōnβg)發票(piào)時(shí),應向銷售方提供納稅人(rén)識别号或統一(yī)社會(huì)信用(yòng)代碼;銷售方為(wèi)其開(k"āi)具增值稅普通(tōng)發票(piào)時(shí),應在‘購(gòu)買方納稅人(rén)識别号’欄填寫購(gòu)買方的×(de)納稅人(rén)識别号或統一(yī)社會(huì)信用(yòng)代碼。不(bù)符合規定的(de♣)發票(piào),不(bù)得(de)作(zuò)為(wèi)稅收憑證。本公告所稱企業(yè),包括公司、非公司制(zhì)企業(yè)法人(rén)、企業(yè)分(fēn€)支機(jī)構、個(gè)人(rén)獨資企業(yè)、合夥企業(yè)和(hé)其他(tā)企業(yè)。”

因此,政府、事(shì)業(yè)單位、醫(yī)院、軍隊、學校(xiào)、個(gè)人(rén)不(bù)屬于企業(yè),開(kāi)具發票(piào)可(kě)以不(bù)填寫納稅人(r∏én)識别号。

3、餐飲發票(piào)還(hái)需不(bù)需要(yào)開(kāi)具菜單?

根據《國(guó)家(jiā)稅務總局關于增值稅發票(piào)開(kāi)具有(yǒu)關問(wèn)題的(de)公告》(國(guó)家(jiā)稅務總局公告2017年(nián)第σ16号)第二條規定:“銷售方開(kāi)具增值稅發票(piào)時(shí),發票(piào)內(nèi)容應按照(zhào)實際銷售情況如(rú)實開(kāi)具,不(bù)得(de)根據♦購(gòu)買方要(yào)求填開(kāi)與實際交易不(bù)符的(de)內(nèi)容。” ☆

因此,餐飲發票(piào)據實開(kāi)具即可(kě),無需列明(míng)詳細菜品、菜單。

4、定額發票(piào)是(shì)否必須填寫納稅人(rén)識别号?

對(duì)于定額發票(piào),無購(gòu)買方納稅人(rén)識别号填寫欄的(de),可(kě)不(bù)填寫購(gòu)買方納稅人(rén)識别号,仍按照(zhào)現(xiàn)有(yǒu)方式開(kāi)具發票(pi✔ào)。

5、購(gòu)買方為(wèi)企業(yè),取得(de)的(de)增值稅普通(tōng)發票(piào),沒有(yǒu)填寫購(gòu)買方納稅人(rén)識别σ号,可(kě)以作(zuò)為(wèi)稅收憑證嗎(ma)?

根據《國(guó)家(jiā)稅務總局關于增值稅發票(piào)開(kāi)具有(yǒu)關問(wèn)題的(de)公告》(國(guó)家(jiā)稅務總局公告2017年(n☆ián)第16号)第一(yī)條規定:“自(zì)2017年(nián)7月(yuè)1日(rì)起,購(gòu)買方為(wèi)企↓業(yè)的(de),索取增值稅普通(tōng)發票(piào)時(shí),應向銷售方提供納稅人(rén)識别号或統一(y↕ī)社會(huì)信用(yòng)代碼;銷售方為(wèi)其開(kāi)具增值稅普通(tōng)發票(piào)時(s∏hí),應在‘購(gòu)買方納稅人(rén)識别号’欄填寫購(gòu)買方的(de)納稅人(rén)識别号或統一(yī)社會(huì)信用(yòng)代碼。

不(bù)符合規定的(de)發票(piào),不(bù)得(de)作(zuò)為(wèi)稅收憑證。”

6、向企業(yè)開(kāi)具增值稅普通(tōng)發票(piào)是(shì)否必須填寫納稅人(rén)識别号或統一(yī)社會(huì)信用(yòng♦)代碼?

根據《國(guó)家(jiā)稅務總局關于增值稅發票(piào)開(kāi)具有(yǒu)關問(wèn)題的(de)公告》(國(guó)家(jiā)稅務總局公告2017年(nián)第1π6号)第一(yī)條規定:“自(zì)2017年(nián)7月(yuè)1日(rì)起,購(gòu)買方為(wèi)企業(yè)的(de),索取增值稅普通(tōn∑g)發票(piào)時(shí),應向銷售方提供納稅人(rén)識别号或統一(yī)社會(huì)信用(yòng)代碼;銷售方為(wèi)其開(kāiΩ)具增值稅普通(tōng)發票(piào)時(shí),應在‘購(gòu)買方納稅人(rén)識别号’欄填寫購(gòu)買方的(de)納 稅人(rén)識别号或統一(yī)社會(huì)信用(yòng)代碼。不(bù)符合規定的(de)發票(piào),ε不(bù)得(de)作(zuò)為(wèi)稅收憑證。本公告所稱企業(yè),包括公司、非公司制(zhì)企業(yè)法人(rén)、企業(yè)分(fēn)支機(jī)構、個(gè)人(rén)α獨資企業(yè)、合夥企業(yè)和(hé)其他(tā)企業(yè)。”

因此,向企業(yè)開(kāi)具增值稅普通(tōng)發票(piào)必須填寫納稅人(rén)識别号或統一(yī)社會(huì)信用(yòng)代碼。

7、給軍隊、非盈利組織開(kāi)具發票(piào),也(yě)必須寫統一(yī)社會(huì)信用(yòng)代碼嗎(ma)?

根據《國(guó)家(jiā)稅務總局關于增值稅發票(piào)開(kāi)具有(yǒu)關問(wèn)題的(de)公告》(國(guó)家(jiā)稅務總局公告2017年(nián)第16号)♠第一(yī)條第二款規定:“本公告所稱企業(yè),包括公司、非公司制(zhì)企業(yè)法人(rén)、企業(yè)分(fēn)支機(jī)構、個(gè)人(rén)獨資企業(yè)、合夥企業(yè)和(hé)其他(tā)企業(yè)。”

因此,軍隊、非盈利組織不(bù)在16号公告第一(yī)條規定的(de)範圍內(nèi),不(bù)需要(yào)寫統一(yī)社會(huì)信用(yòng)代碼。

END

編輯設計(jì):國(guó)迅财務

素材來(lái)源:稅務師(shī)顧姐(jiě)、貓叔說(shuō)稅、稅務經理(lǐ)人(rén)、國(guó)家(jiā)稅務總局等。

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

發現(xiàn)“在看(kàn)”和(hé)“贊”了(le)嗎(ma),戳我試試吧(ba)

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(g•ōng),以嚴密的(de)态度、優質的(de)服務赢得(de)不(bù)少(shǎo)客戶的(de)≤青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(cháng)久的(de)合作(zuò₹)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà) 廈南(nán)樓602室

微(wēi)信公衆号