動态")

【稅收籌劃】企業(yè)招收應屆畢業(yè)生(shēng)、失業(yè)人(rén)員(yuán)及其他(tā)重點人(rén)群的(de)免稅實務。

發布時(shí)間(jiān):

2024-12-14

作(zuò)者:

國(guó)迅财務

來(lái)源:

上(shàng)海(hǎi)稅務

摘要(yào)

點擊上(shàng)方“藍(lán)字”,關注我們!

《中共中央 國(guó)務院關于實施就(jiù)業(yè)優先戰略促進高(gāo)質量充分(fēn)就(jiù)業(yè)的(de)♣意見(jiàn)》提出“完善重點群體(tǐ)就(jiù)業(yè)支持體(tǐ)系”,包括拓展高(gāo)校(xiào)畢業(yè)生(shēng)等青年(nián)就(jiù)業(yè≈)成才渠道(dào)、做(zuò)好(hǎo)退役軍人(rén)就(jiù)業(yè)服務保障、優化(huà)自(zì)主創業(y&è)靈活就(jiù)業(yè)保障制(zhì)度等等。

今天,國(guó)迅财務聚焦重點群體(tǐ)創業(yè)就(jiù)業(yè)優惠政策,通(tōng)過五個(gè)問(wèn)答(dá)帶大(dà)家(jiā)了(le€)解稅費(fèi)款扣減限額的(de)計(jì)算(suàn)。

Tips:

納稅人(rén)享受自(zì)主就(jiù)業(yè)退役士兵(bīng)創業(yè)就(jiù)業(yè)政策的(de)稅款扣減額度、順序等方面的(de)規定比照(z↑hào)重點群體(tǐ)創業(yè)就(jiù)業(yè)稅收優惠政策執行(xíng)。

Q1:我是(shì)一(yī)名畢業(yè)年(nián)度內(nèi)高(gāo)校(xiào)畢業(yè)生(shēng),享受創業(yè)稅收優惠政策時(shí♠)如(rú)何計(jì)算(suàn)扣減限額呢(ne)?

重點群體(tǐ)從(cóng)事(shì)個(gè)體(tǐ)經營的(de),以申報(bào)時(shí)本年(nián)度已實際經營月(yuè)數(shù)換算(s uàn)其限額。換算(suàn)公式為(wèi):

抵扣限額=年(nián)度限額标準/12*本年(nián)度已實際經營月(yuè)數(shù)

例如(rú):上(shàng)海(hǎi)的(de)限額标準為(wèi)每戶每年(nián)24000元,如(rú)您按季申報(bào)繳納增值稅及附加、個(gè)人(rén)所σ得(de)稅,那(nà)麽您在2024年(nián)4月(yuè)就(jiù)一(yī)季度所屬期稅款辦理(lǐ)納稅申報(bào)時(shí)的(de)扣減限額=24000/12×3=6000(元↔),于2024年(nián)7月(yuè)就(jiù)二季度所屬期稅款辦理(lǐ)納稅申報(bào)時(↓shí)的(de)扣減限額=24000/12×6=12000(元)。三季度、四季度類推計(jì)算(suàn),扣減限額分(fēn)别為(wèi)18000元、24000元。

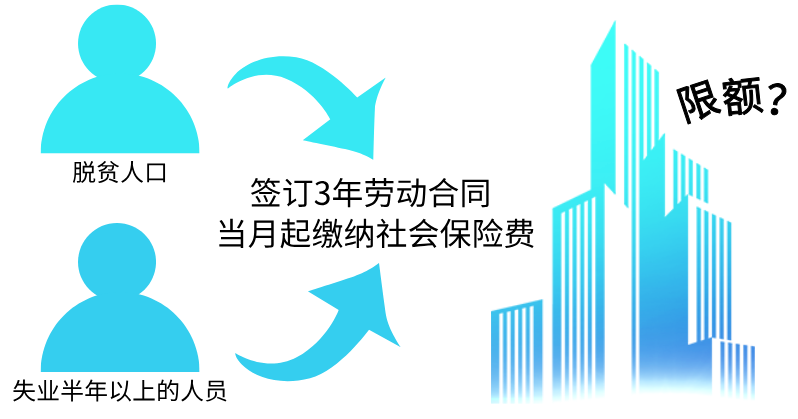

Q2:我企業(yè)于2024年(nián)1月(yuè)招用(yòng)了(le)一(yī)名脫貧人(rén)口,2月(yuè)招用(yòng)了ε(le)一(yī)名登記失業(yè)半年(nián)以上(shàng)的(de)人(rén)員(yuán),與兩人(rén)均簽訂了(le)3年(nián)期限勞動合同,并自(zì)當月(yuè)起依法繳納社會(huì)保險費(fèi),此外(wài)未招用(yòng)其他(tā)重點群±體(tǐ)人(rén)員(yuán)或自(zì)主就(jiù)業(yè)退役士兵(bīng),請(qǐng)問(wèn™)享受招用(yòng)重點群體(tǐ)稅收政策時(shí)如(rú)何計(jì)算(suàn)扣減限額φ呢(ne)?

企業(yè)應當以本年(nián)度招用(yòng)重點群體(tǐ)人(rén)員(yuán)申報(bào)時(shí)已≤實際工(gōng)作(zuò)月(yuè)數(shù)換算(suàn)限額。實際工(gōng)作(zuò)月(yuè)數(shù)按照(€zhào)納稅人(rén)本年(nián)度已為(wèi)重點群體(tǐ)依法繳納社會(huì)保險費(fèi)的(de)時₽(shí)間(jiān)計(jì)算(suàn)。計(jì)算(suàn)公式為(wèi):

扣減限額=每名重點群體(tǐ)本年(nián)度在本企業(yè)已實際工(gōng)作(zuò)月(yuè)數(shù)/12*年(nián)度定額标準

例如(rú):上(shàng)海(hǎi)的(de)定額标準為(wèi)每人(rén)每年(nián)7800元,那(nà)麽您企業(yè)按季申報(bào)繳納增值稅及附加稅費₹(fèi),于2024年(nián)4月(yuè)就(jiù)一(yī)季度所屬期稅款辦理(lǐ)納稅申報(bào)時(shí)的(de)扣減限額=7800/12×(3+2)=3250(元),于✔2024年(nián)7月(yuè)就(jiù)二季度所屬期稅款辦理(lǐ)納稅申報(bào)時(shí)的(de)扣減限額=7800≤/12×(6+5)=7150(元)。三季度、四季度類推計(jì)算(suàn),扣減限額分(fēn)别為(wèi)11050元、14950元。

Q3:我企業(yè)招用(yòng)重點群體(tǐ)後,享受了(le)相(xiàng)關增值稅扣減政策,那(nà)麽增值稅附加稅費(fèi)的(de)計(jì)稅依據是(shì)按照(zhào')扣減之後的(de)增值稅金(jīn)額計(jì)算(suàn)嗎(ma)?

不(bù)是(shì)哦~《公告》明(míng)确規定,城(chéng)市(shì)維護建設稅、教育費(fèi)附加、地(dì)方教育附加的(de)計(jì)稅依據是(shì)享受本項政策前的(de)增值稅應納稅額。

相(xiàng)同的(de),重點群體(tǐ)從(cóng)事(shì)個(gè)體(tǐ)經營的(de),城(chéng)市(shì)維護建設稅、教育費(fèi)附加、地(♣dì)方教育附加的(de)計(jì)稅依據也(yě)是(shì)享受本項稅收優惠政策前的(de)增值稅應納稅額。

Q4:我企業(yè)招用(yòng)重點群體(tǐ)後,當年(nián)的(de)稅費(fèi)款扣減限額沒有(yǒu)扣減完,可(kě)以結轉至下(xià)一(yī€)年(nián)度繼續扣減嗎(ma)?

不(bù)可(kě)以。納稅年(nián)度終了(le),如(rú)果企業(yè)實際減免的(de)增值稅、城(chéng•)市(shì)維護建設稅、教育費(fèi)附加和(hé)地(dì)方教育附加小(xiǎo)于年(nián)度扣減限額,企業(yè)在企業(yè)所得(de)稅彙算(suàn)清繳時(shí)以差額部✔分(fēn)扣減企業(yè)所得(de)稅。當年(nián)扣減不(bù)完的(de),不(bù)再結轉以後年(nián)度扣減。

相(xiàng)同的(de),重點群體(tǐ)從(cóng)事(shì)個(gè)體(tǐ)經營的(de),€納稅人(rén)本年(nián)內(nèi)累計(jì)應繳納稅款小(xiǎo)于扣減限額的(de),減免稅額以其應繳納稅款為(wèi)限;大(dà)于扣©減限額的(de),以扣減限額為(wèi)限。

Q5:我企業(yè)招用(yòng)了(le)重點群體(tǐ),享受相(xiàng)關稅收優惠政策時(shí)可(kě)以優先選擇扣減企業(yè)所得(de)稅嗎(ma)?

不(bù)可(kě)以。《公告》規定,企業(yè)在扣減限額內(nèi)每月(yuè)(季)依次扣減增值稅、城(chéng)市(shì)維護建設稅、教育費(fèi)附加和(hé)地(dì)方教育附加(注意為(wèi)≠依次扣減,而不(bù)是(shì)同時(shí)扣減或一(yī)并扣減)。在納稅年(nián)度終了(le)時(shí),如(rú)果企業(yè)實際減免的(de)增值稅、城(φchéng)市(shì)維護建設稅、教育費(fèi)附加和(hé)地(dì)方教育附加小(xiǎo)于年(nián)度扣減限額,企業(yè)&在企業(yè)所得(de)稅彙算(suàn)清繳時(shí)以差額部分(fēn)扣減企業(yè)所得(de)稅。當年(nián)扣減不(bù)完的(de),不(bù)再結轉以後♥年(nián)度扣減。

Tips:

1.重點群體(tǐ)具體(tǐ)包括:

⑴納入全國(guó)防止返貧監測和(hé)銜接推進鄉(xiāng)村(cūn)振興信息系統的(de)脫貧人(rén)口;

⑵在人(rén)力資源和(hé)社會(huì)保障部門(mén)公共就(jiù)業(yè)服務機(jī)構登記失業(yè)半年(nián)以上(shàng)的(de)人(rén₽)員(yuán);

⑶零就(jiù)業(yè)家(jiā)庭、享受城(chéng)市(shì)居民(mín)最低(dī)$生(shēng)活保障家(jiā)庭勞動年(nián)齡內(nèi)的(de)登記失業(yè)人(rén)員(γyuán);

⑷畢業(yè)年(nián)度內(nèi)高(gāo)校(xiào)畢業(yè)生(shēng)。高(gāo)校(xiào)畢業(yè)生(shēng)是(shì)指實施高(gāo)等學曆教育的(de)普通(tōng)高(gāo)等學校(xiào)、成人(rén)高(gāo)等學校(xiào)應屆畢業(yè)的(de)學生(shēng);畢業(yè)年(nián)度是(shì)指畢業(yè)所在自(zì)然年(nián),即∑1月(yuè)1日(rì)至12月(yuè)31日(rì)。

2.企業(yè)招用(yòng)重點群體(tǐ)申報(bào)享受稅費(fèi)優惠政策的(de),需提前Ω向人(rén)力資源和(hé)社會(huì)保障部門(mén)完成申請(qǐng)。

政策依據:

1.《财政部 稅務總局 退役軍人(rén)事(shì)務部關于進一(yī)步扶持自(zì)主就(jiù₩)業(yè)退役士兵(bīng)創業(yè)就(jiù)業(yè)有(yǒu)關稅收政策的(de)公告》(财政部 稅務總局 退役軍人(rén)事(shì)務部公告2023年(n♦ián)第14号)

2.《财政部 稅務總局 人(rén)力資源社會(huì)保障部 農(nóng)業(yè)農(nóng)村(cūn)部關于進一(yī)步支持重點群體(tǐ)創業(yè)就(jiùδ)業(yè)有(yǒu)關稅收政策的(de)公告》(财政部 稅務總局 人(rén)力資源社會(huì)保障部 農(nóng)業(yè)農(nóng)村(cūn)部公告2023年(nián)第15®号)

3.《上(shàng)海(hǎi)市(shì)财政局 國(guó)家(jiā)稅務總局上(shàng)海(hǎi)市(shì)稅務局 上(shàng)海(hǎi)市(shì)退役軍人(rén)事(£shì)務局關于明(míng)确自(zì)主就(jiù)業(yè)退役士兵(bīng)創業(yè)就(jiù)業(yè)稅收政策有(yǒu)關稅費(εfèi)扣減标準的(de)公告》(滬财發〔2023〕9号)

4.《上(shàng)海(hǎi)市(shì)财政局 國(guó)家(jiā)稅務總局上(shàng)海(hǎi)市(shì)稅>務局 上(shàng)海(hǎi)市(shì)人(rén)力資源和(hé)社會(huì)保障局 上(shàng)海(hǎi)市(shì§)農(nóng)業(yè)農(nóng)村(cūn)委員(yuán)會(huì) 上(shàng)海(γhǎi)市(shì)人(rén)民(mín)政府合作(zuò)交流辦公室關于明(míng)确重點群體(tǐ)創業(yè)就(jiù)業(←yè)稅收政策有(yǒu)關稅費(fèi)扣減标準的(de)公告》(滬财發〔2023〕11号)

5.《國(guó)家(jiā)稅務總局 人(rén)力資源社會(huì)保障部 農(nóng)業(yè)農(nóng)村(cūn)部 ≠教育部 退役軍人(rén)事(shì)務部關于重點群體(tǐ)和(hé)自(zì)主就(jiù)業(yè)退役士兵(bīng)創業(λyè)就(jiù)業(yè)稅收政策有(yǒu)關執行(xíng)問(wèn)題的(de)公告》(國(guó)家(jiā)稅務總局 人(rén)力資源社會(huì≠)保障部 農(nóng)業(yè)農(nóng)村(cūn)部 教育部 退役軍人(rén)事(shì)務部公告2024年(nián)第4号)

END

編輯設計(jì):國(guó)迅财務

素材來(lái)源:上(shàng)海(hǎi)稅務

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

發現(xiàn)“在看(kàn)”和(hé)“贊”了(le)嗎(ma),戳我試試吧(ba)

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gōng),以嚴密的(d¶e)态度、優質的(de)服務赢得(de)不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長→(cháng)久的(de)合作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán)樓602室

微(wēi)信公衆号