動态")

【注意】購(gòu)買免稅的(de)二手車(chē)需要(yào)補稅

發布時(shí)間(jiān):

2024-12-07

作(zuò)者:

國(guó)迅财務

來(lái)源:

上(shàng)海(hǎi)稅務

摘要(yào)

點擊上(shàng)方“藍(lán)字”

,關注我們!

問(wèn)

國(guó)迅财務,我最近(jìn)打算(suàn)買輛(liàng)二手車(chē),原車(chē)主購(gòu)買時(shí)享受了(le)留學人(r←én)員(yuán)免征車(chē)輛(liàng)購(gòu)置稅的(de)優惠政策,現(xiàn)在我購(gòu)入這(zhè)輛(liàng)車(chē)還(hái)需要↑(yào)繳納車(chē)輛(liàng)購(gòu)置稅嗎(ma)?

答(dá)

需要(yào)的(de)哦!根據政策規定,已經辦理(lǐ)免稅、減稅手續的(de)車(chē)輛(liàng)因轉讓、改變用(₹yòng)途等原因不(bù)再屬于免稅、減稅範圍的(de),納稅人(rén)應當在辦理(lǐ)車(chē)輛(liàng)轉移登記或∑者變更登記前繳納車(chē)輛(liàng)購(gòu)置稅。

問(wèn)

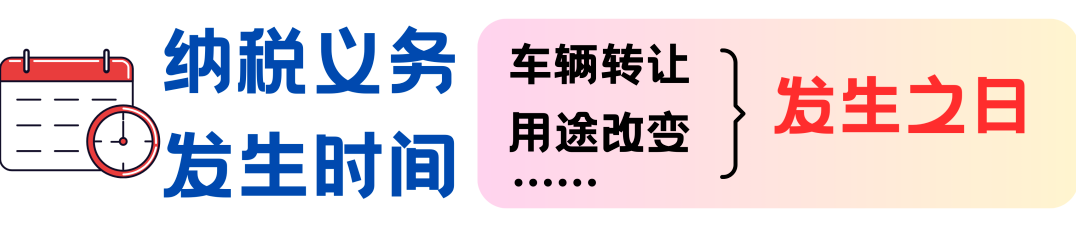

該怎麽判定納稅義務發生(shēng)時(shí)間(jiān)呢(ne)?

答(dá)

納稅義務發生(shēng)時(shí)間(jiān)為(wèi)車(chē)輛(liàng)轉讓或者用(yòng)途改變等情形發生(shēng)之日(rì)。

問(wèn)

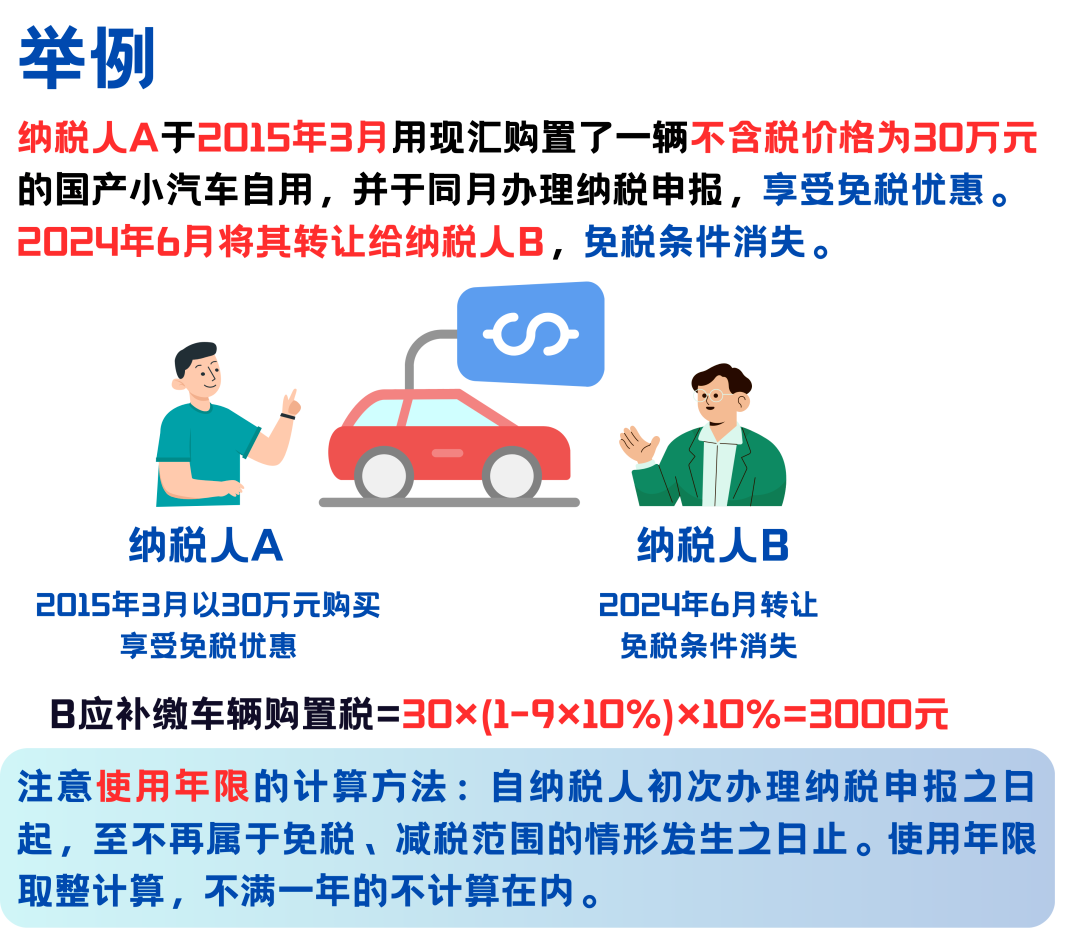

如(rú)何計(jì)算(suàn)我需要(yào)補繳的(de)車(chē)輛(liàng)購(gòu)置∞稅呢(ne)?

答(dá)

應納稅額=初次辦理(lǐ)納稅申報(bào)時(shí)确定的(de)計(jì)稅價格×(1-使用(yòng)年(nián)限×10%)×10%-已納稅額。應納稅額不(bù)得(de)為(wèi)負數(shù)。

問(wèn)

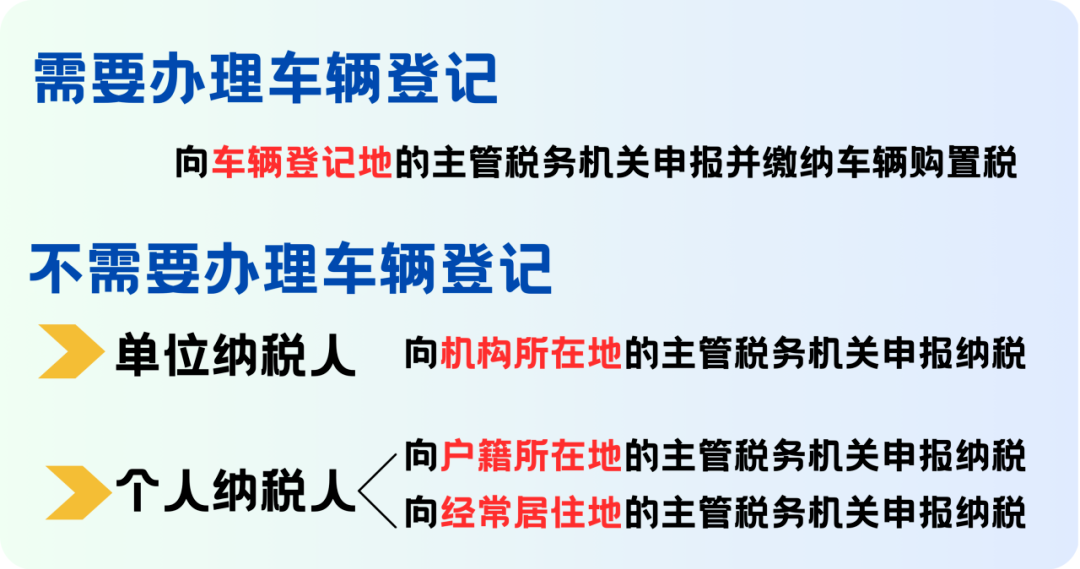

我應該去(qù)哪裡(lǐ)的(de)稅務機(jī)關申報(bào)納稅呢(ne)?

答(dá)

您應向車(chē)輛(liàng)登記地(dì)的(de)主管稅務機(jī)關申報(bào)并繳納車(c★hē)輛(liàng)購(gòu)置稅。如(rú)果不(bù)需要(yào)辦理(lǐ)車(chē)輛(liàng)登記的(de)應稅車(chē)輛(liàng),單位納稅人☆(rén)應向其機(jī)構所在地(dì)的(de)主管稅務機(jī)關申報(bào)納稅,個(gè)人(rén)納稅人(rén)則向其戶籍所在地(dì)或者經常居住地(dì)的(de)主管稅務機(jī)關申報(bào)納稅。

問(wèn)

線下(xià)辦理(lǐ)申報(bào),我需要(yào)提供什(shén)麽材料呢(ne)?

答(dá)

辦理(lǐ)材料包括《車(chē)輛(liàng)購(gòu)置稅納稅申報(bào)表》、整車(chē)出廠(chǎng)合格證或者《車(ch≤ē)輛(liàng)電(diàn)子(zǐ)信息單》、車(chē)輛(liàng)相(xiàng)關價格憑證以及二手車(chē)銷售統一(yī)發票(piào)。免稅、減稅車(chē)輛(liàng)因轉讓、改變用(yòng)途等原因不(bù)再屬于免稅、減稅範圍(其他(tā)情形)按照(zhào)相(xiàng)關規•定提供申報(bào)材料。

政策依據:

1.《中華人(rén)民(mín)共和(hé)國(guó)車(chē)輛(liàng)購(gòu)置←稅法》(中華人(rén)民(mín)共和(hé)國(guó)主席令第十九号)

2.《财政部 稅務總局關于車(chē)輛(liàng)購(gòu)置稅有(yǒu)關具體(tǐ)政策的(de)公≤告》(财政部 稅務總局公告2019年(nián)第71号)

3.《财政部 稅務總局關于繼續執行(xíng)的(de)車(chē)輛(liàng)購(gòu)置稅優惠政策的(de)公告》(财政部 稅務總局公告2019年(nián)第75号®)

END

編輯設計(jì):國(guó)迅财務

素材來(lái)源:上(shàng)海(hǎi)稅務。

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

因為(wèi)你(nǐ)的(de)分(fēn)享、點贊、在看(kàn)

我足足的(de)精氣神兒(ér)!

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yu→án)工(gōng),以嚴密的(de)态度、優質的(de)服務赢得(de)不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了↓(le)長(cháng)久的(de)合作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán)樓602室

微(wēi)信公衆号