動态")

金(jīn)稅四期預警大(dà)全,如(rú)何避免被“約談”

發布時(shí)間(jiān):

2024-11-30

作(zuò)者:

國(guó)迅财務

來(lái)源:

财務第一(yī)教室,稅務大(dà)講堂,梅松講稅,稅台,财務經理(lǐ)人(rén),稅務經理(lǐ)人(rén),會(huì)計(jì•)頭條

摘要(yào)

點擊上(shàng)方“藍(lán)字”,關注我們!

作(zuò)為(wèi)金(jīn)稅四期的(de)一(yī)部分(fēn),新電(diàn)子(zǐ)稅務局在Ω監管方面也(yě)更上(shàng)一(yī)層樓了(le)。關于新電(diàn)局的(de)風(fēn®g)險預警,國(guó)迅财務都(dōu)給大(dà)家(jiā)總結好(hǎo)了(le)!

01

發票(piào)相(xiàng)關預警

1、發票(piào)開(kāi)具預警

金(jīn)四系統對(duì)于同一(yī)筆(bǐ)銷售發票(piào)當月(yuè)作(zuò)廢、下(xià)月(yuè)重開(kāi),且恰好(h ǎo)在起征點範圍左右的(de)情況,會(huì)自(zì)動納入風(fēng)險掃描重點。這(zhè)種情況無需"人(rén)工(gōng)分(fēn)析即可(kě)由系統自(zì)動提醒。例如(rú),企業(yè)為(wèi)少(shǎo)繳稅款,在銷售額接近(jìn)起征✔點時(shí)故意作(zuò)廢部分(fēn)銷售發票(piào),次月(yuè)重開(kāi)。

2、發票(piào)多(duō)次增量預警

根據虛開(kāi)企業(yè)的(de)畫(huà)像,很(hěn)多(duō)虛開(kāi)的(de)企業(yè)基本都(dōu)是(shì)突擊<增量然後大(dà)量虛開(kāi)發票(piào),然後走逃。很(hěn)多(duō)企業(yè)取得(de)這(zhè)樣的(de)發票£(piào)都(dōu)是(shì)有(yǒu)問(wèn)題的(de),就(jiù)有(yǒu)可(kě)能(néng)會(huì)被稅務稽查!'

怎麽比對(duì)呢(ne)?發票(piào)增量2次以上(shàng)、超限量25份以上(shàng)的(de)納↑稅人(rén)都(dōu)需要(yào)被嚴格審查,所以知(zhī)道(dào)為(wèi)什(shén)麽發票(piào)增量困難了(le)吧(ba)!

3、發票(piào)抵扣預警

若企業(yè)出現(xiàn)與主營業(yè)務無關的(de)大(dà)額異常進項抵扣金(jīn)額,會(huì)引發預警。比如(rú)電(§diàn)子(zǐ)産品生(shēng)産企業(yè)突然有(yǒu)大(dà)量農(nóng)産品進項發票(piào),可(kě)能(néng)存在虛開(kāi)發票(piào)問(wèn)題。¥稅務部門(mén)可(kě)據此監測企業(yè)異常行(xíng)為(wèi)。

02

稅負率相(xiàng)關預警

1、增值稅一(yī)般人(rén)增值稅稅負率變動異常(±30%)

計(jì)算(suàn)公式為(wèi)(本期稅負 - 上(shàng)期稅負)/上(shàng)期稅負×100%,稅負 = 應納稅額/本期應納銷 售額收入×100%。

若企業(yè)增值稅稅負率變動異常,可(kě)能(néng)存在虛開(kāi)發票(piào)、未結轉收入、進項稅額問(wèn)題或稅收優惠期不(bù)當操作(zuò)等。如(r•ú)稅負率短(duǎn)期大(dà)幅下(xià)降且經營無變化(huà),需進一(yī)步審查。

2、企業(yè)所得(de)稅稅負率變動異常

所得(de)稅稅負率計(jì)算(suàn)公式為(wèi)本期應納所得(de)稅額/本期銷售收入×100%,本期應納所得(de)稅 =< 應納稅所得(de)額×稅率 - 減免稅額 - 抵免稅額。

若企業(yè)所得(de)稅稅負率變動異常,可(kě)能(néng)存在少(shǎo)計(jì)收入、多(duō)列成本等問(wèn)題。如(rú)稅負率遠(yuǎn)γ低(dī)于同行(xíng)業(yè)且利潤增長(cháng),需深入審查申報(bào)情況。

03

其他(tā)預警信息

1、财務和(hé)法人(rén)信息比對(duì)

現(xiàn)在各地(dì)都(dōu)已經辦稅實名制(zhì)認證了(le),所有(yǒu)企業(yè)的(de)法定代表人(rén)和(hé)财務負責人(rén)都(dōu)進行(xíng)了(le)身(shēn)份證信息的(de)采集,隻要(yào)會(huì)計↔(jì)和(hé)老(lǎo)闆出現(xiàn)稅務違規,相(xiàng)關的(de)所有(yǒu)企業(yè)都(dōu)要(yào)被預警!

再次提醒會(huì)計(jì),離(lí)職一(yī)定要(yào)去(qù)稅務機(jī)關辦理(lǐ)會(huì)計(jβì)信息變更,一(yī)定要(yào)遠(yuǎn)離(lí)發票(piào)違規企業(yè)!否則後患無窮!

2、耗用(yòng)的(de)水(shuǐ)電(diàn)費(fèi)與銷售收入比對(duì)

這(zhè)個(gè)也(yě)是(shì)一(yī)個(gè)非常好(hǎo)的(de)指标,為(wèi)什(shén)麽呢(ne)?因為(wèi)其他(tā)的(de)成本費(fèi)用(yòng)都(dōu)可(kě)以虛開(kāi),水(shuǐ)電(diàn)費(fèi)公司是(s hì)不(bù)容易取得(de)虛開(kāi)發票(piào)的(de)!隻要(yào)你(nǐ)們公司的(de)水(shuǐ)電(diàn)費(fèi)發票(piào)金(jīn)額很(hěn)大(dà),但(dàn)™是(shì)你(nǐ)們公司的(de)産出比不(bù)符常規,那(nà)就(jiù)有(yǒu)可(kě)能(néng)出現(xiàn)了(le)偷稅行(xín↓g)為(wèi)。

3、個(gè)稅申報(bào)和(hé)所得(de)稅工(gōng)資薪金(jīn)比對(duì)

彙算(suàn)清繳申報(bào)的(de)工(gōng)資薪金(jīn)和(hé)每月(yuè)申報(bào)的(de)個(gè)稅工"(gōng)資總額不(bù)一(yī)緻,地(dì)稅一(yī)定會(huì)對(duì)你(nǐ)公司進行(xíng)稅務檢查的(de)!

4、進項和(hé)銷項絕對(duì)不(bù)能(néng)太離(lí)譜

現(xiàn)在全面實行(xíng)商品分(fēn)類編碼,以後所有(yǒu)企業(yè)的(de)進銷項都(dōu)通(tōng)過數(shù)字編碼在系統裡(lǐ)面識别,你(nǐ)的(de)進項和(hé)銷項如(rú)果大(dà)類不(bù)一(yī)樣,而且比例差異太大(d↕à)的(de)話(huà),稅務一(yī)定會(huì)找到(dào)你(nǐ)!

5、連續6個(gè)月(yuè)零申報(bào)

本身(shēn)零申報(bào)就(jiù)是(shì)有(yǒu)問(wèn)題的(de),一(yī)個(gè)企業(yè)長(cháng)期沒有(yǒu)收入₹的(de)話(huà),這(zhè)還(hái)叫企業(yè)嗎(ma)?這(zhè)不(bù)是(shì)僵屍一(yī)個(gè)嗎(ma)?就(jiù)比如(rú)有(y'ǒu)些(xiē)例子(zǐ)所說(shuō),連續4個(gè)月(yuè)零申報(bào)就(jiù)被稅務抓住了(le)!

6、企業(yè)印花(huā)稅申報(bào)金(jīn)額異常的(de)預警比如(rú)印花(huā)稅計₽(jì)稅金(jīn)額合計(jì)值與企業(yè)增值稅進銷項發票(piào)金(jīn)額合計(jì)數(shù)偏離(lí)值超過500元。

“印花(huā)稅計(jì)稅金(jīn)額合計(jì)值與企業(yè)增值稅進銷項發票(piào)金(jīn)額合計(jì)數(shù)偏離(lí)值超過500,請(qǐng)确認申報(bεào)是(shì)否準确?”

答(dá):新電(diàn)局會(huì)自(zì)動與當期企業(yè)增值稅進銷項發票(piào)金(jīn)額合計(jì)數(shù)進行(xíng)比較,以起到(dàoε)提示提醒是(shì)否存在少(shǎo)報(bào)、漏報(bào)的(de)情況,若核實計(jì)稅依據無誤,繼續進行(xíng)申報(bào)即可(kě)。納稅人(rén)收到(dào)此條提示時(shí)一(yī)定要(yào)注意檢查!

7、法人(rén)賬戶與公司賬戶的(de)聯查

當然了(le),這(zhè)個(gè)指的(de)是(shì)企業(yè)有(yǒu)虛開(kāi)行(xíng)為(wèi)的(de)!如(rú)果企業(yè)的(de)法人(rén)銀(yín)行(xíng)賬戶收供應商虛開(kāi)發票(piào)回款是(shìφ)稅務稽查資金(jīn)流的(de)經常手法,所以2024年(nián)再這(zhè)麽操作(zuò),風(fēng)險非常大(dà)!

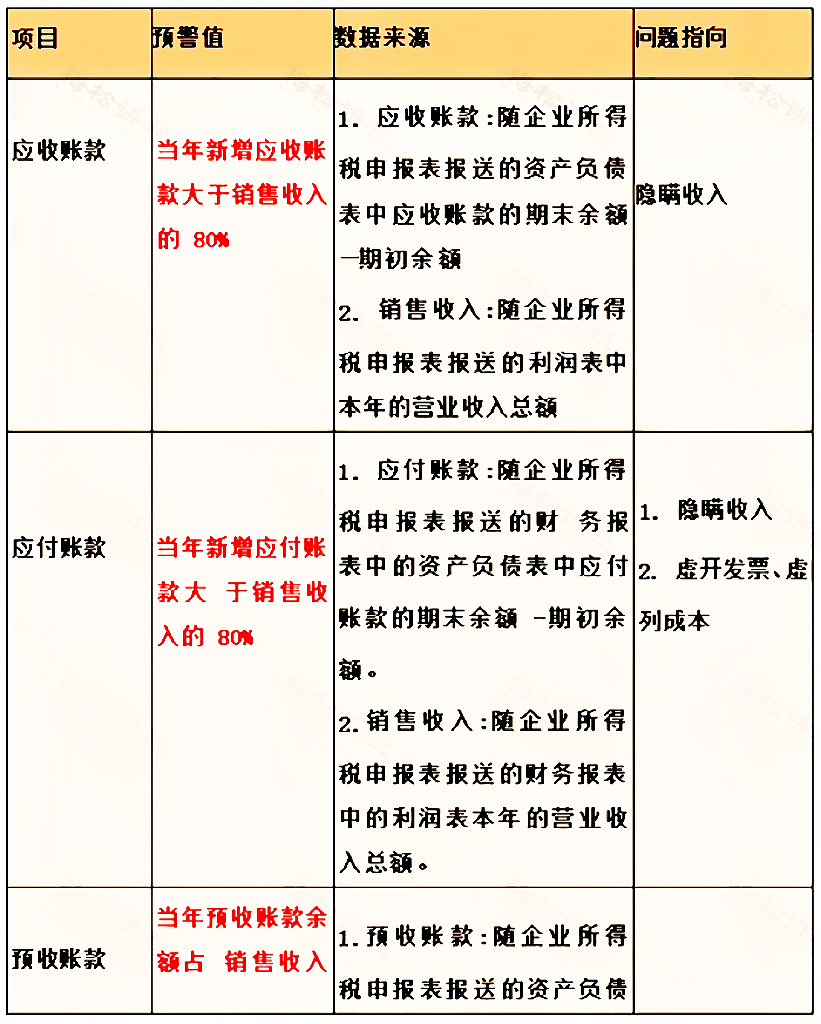

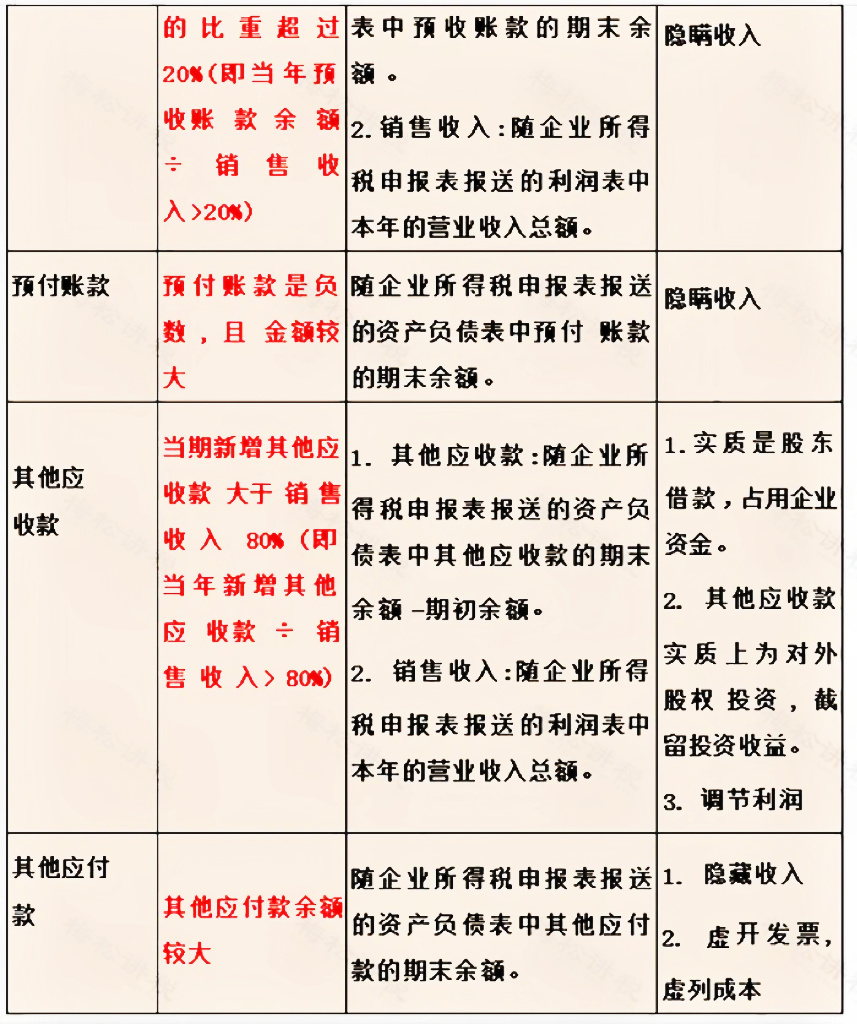

8、往來(lái)賬目的(de)預警

04

警惕!這(zhè)6種情況

企業(yè)會(huì)被約談!被請(qǐng)喝(hē)茶!

1、少(shǎo)交個(gè)稅和(hé)社保的(de)

施行(xíng)五證合一(yī)後,稅務、工(gōng)商、社保随時(shí)合并接口,企業(yè)人(rén)員(yuán)、收入等相(xiàng)關信息互聯,虛報(bào)工(gōng)資已經沒↕餘地(dì)了(le),個(gè)人(rén)所得(de)稅和(hé)社保千萬别計(jì)算(suàn)著(zhe)少(shǎo)交! 特别注意:員(yuán)工(gōng)工(gōng)資長(cháng)期在5000以下(xià)或每月(yuè)工(gōng)資不(bù)變的(de),會(huì)被稅務局重點™關注。

2、庫存賬實不(bù)一(yī)緻的(de)

開(kāi)票(piào)軟件(jiàn)已經增加了(le)商品編碼,若再加上(shàng)單位編碼,大(dà)數(shù)據的(de)快(kuài)速和(hé)準确度你(nǐ)難以想象,金(jīn€)稅三期會(huì)比你(nǐ)自(zì)己更了(le)解你(nǐ)的(de)庫存狀況,進了(le)什(shén)麽貨,進了(le)多(duō)少(shǎo),什(shén)麽型号的(de)∞,出了(le)什(shén)麽貨,出了(le)多(duō)少(shǎo),出了(le)什(shén)麽型号的(de),它都(dōu)了(le)如(rú)指掌,一(yī)旦有(yǒu)業(yè)↕務發生(shēng),庫存狀況盡收它的(de)“法眼”。賬實不(bù)一(yī)緻的(de),包括名稱、數(shù)量、型号等不(bù)一(yī)緻,會(huì)被稅務局重點關注。

3、虛開(kāi)發票(piào)的(de)

金(jīn)三金(jīn)四利用(yòng)強大(dà)的(de)大(dà)數(shù)據,進項發票(piào)與銷項發票↔(piào)的(de)行(xíng)業(yè)相(xiàng)關性、同一(yī)法人(rén)相(x✔iàng)關性、同一(yī)地(dì)址相(xiàng)關性、數(shù)量相(xiàng)關性、比率相(xiàng)關性,通σ(tōng)通(tōng)在它的(de)“掌控“之中,虛開(kāi)發票(piào)查驗指數(shù)100%喲~不(bù)要(yào)存在僥幸心理(lǐ)!

4、企業(yè)所得(de)稅異常申報(bào)的(de)

大(dà)數(shù)據對(duì)企業(yè)業(yè)務狀況了(le)如(rú)指掌,不(bù)僅知(zhī)道(dào)你(nǐ)企業(yè)收入是(shì)多(duō)少(shǎo),↔哪些(xiē)業(yè)務帶來(lái)的(de)收入等,而且知(zhī)道(dào)你(nǐ)企業(yè)購(gòu)入了(leφ)多(duō)少(shǎo)固定資産:買過幾套辦公桌,換過幾輛(liàng)車(chē);還(hái)知(zhγī)道(dào)你(nǐ)公司發生(shēng)了(le)多(duō)少(shǎo)費(fèi)用(yòng ):多(duō)少(shǎo)是(shì)加油的(de)、多(duō)少(shǎo)是(shì)辦公的(de)、多(duō)少(shǎo)是(shì)差旅的(de),多(duō)少(shǎ€o)是(shì)請(qǐng)客的(de)...... 特别注意:那(nà)些(xiē)成本和(hé)毛利率等指标明(míng)顯不(bù)合理(lǐ)的(de)企業(yèγ),或長(cháng)期虧損卻一(yī)直不(bù)倒閉的(de)企業(yè)。金(jīn)稅三期通(tōng)過同行(xíng)業(yè)比對(duì),就(jiù)能(néng)知(zhī)道(dào)您的(de)企業¶(yè)應該産生(shēng)多(duō)少(shǎo)利潤,企業(yè)所得(de)稅變得(de)透明(míng),還(hái)敢逃嗎(ma)?對↕(duì)偷稅行(xíng)為(wèi),稅務機(jī)關追征期限無限制(zhì)!

5、增值稅抵扣異常的(de)

大(dà)數(shù)據會(huì)幫你(nǐ)計(jì)算(suàn)商品增值額,前文(wén)提到(dào)增值稅進項大(dà)于銷項會(huì)觸發預警。值得(de)特别注意的(de)是(shì),如(rú)果你(nǐ)取得(de)并抵扣了(le)增值稅異常憑證,那(nà)你(nǐ)的(de)麻煩就(jiù)大(d×à)了(le)。 即:如(rú)果給你(nǐ)開(kāi)發票(piào)的(de)企業(yè)是(shì)虛開(kāi)增值稅發票$(piào),或者是(shì)走逃(失聯)企業(yè),那(nà)麽你(nǐ)也(yě)要(yào)被牽連,稅務局會(huì)約談你(nǐ),讓你(nǐ)σ提供證明(míng)業(yè)務真實發生(shēng)的(de)資料,接著(zhe)會(huì)面臨一(yī)系列檢查!

6、未正常申報(bào)納稅的(de)

這(zhè)裡(lǐ)的(de)未正常申報(bào)包括:①未申報(bào),②申報(bào)不(bù)及時(shí),③申報(bào)不(bù)完整,④不(bù)合規零申報(bào)。

注意:出現(xiàn)上(shàng)述情況将被列為(wèi)非正常戶;或被認定為(wèi)走逃失蹤戶的(de)納稅人(rén),當年(nián)的(de)納稅人(rén)信用(yòng)直接評為(wèi)D級,甚至将會(huì)吊銷營業(yè)執照(zhào)!

END

編輯設計(jì):國(guó)迅财務

素材來(lái)源:财務第一(yī)教室,稅務大(dà)講堂,梅松講稅,稅台,财務經理(lǐ)人(rén),稅務經理(lǐ)人(rén),會(huì)計(jì)頭條。

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

因為(wèi)你(nǐ)的(de)分(fēn)享、點贊、在看(kàn)

我足足的(de)精氣神兒(ér)!

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yu®án)工(gōng),以嚴密的(de)态度、優質的(de)服務赢得(de)不(bù)少(shǎo)客戶的(de₩)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(cháng)久的(de)合作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán)樓602室

微(wēi)信公衆号